宏观经济学论文:中日美宏观经济政策汇率长期溢出效应分析

来源:985论文网 添加时间:2020-04-08 11:29

美国次贷危机以来,美国政府推出三轮大规模定量宽松货币政策,中国政府推出与“4万亿”刺激计划配套的扩张财政政策和扩张货币政策,日本安倍政府推出史无前例的宽松货币政策,世界前三大经济体美国、中国、日本宏观经济政策出现重大变化。与此相伴的是:全球主要货币汇率波动剧烈,美元、欧元、日元之间汇率波动幅度明显增加。

巴西、印度、俄罗斯、阿根廷、南非、印度尼西亚、土耳其汇率大幅度贬值,新兴市场经济体汇率大幅波动.人民币兑美元汇率在2014年1月末一改前期单边升值态势,波动幅度也明显增加,人民币开启一轮贬值.世界前三大经济体美国、中国、日本宏观经济政策变化与全球货币汇率变化之间是否存在某种关联?在美国退出定量宽松货币政策背景下,对该问题开展研究具有很强的现实意义.

实际汇率的研究文献考虑的实际汇率决定因素包括:体现巴萨效应的相对劳动生产率、政府支出、对外开放度、贸易条件、净国外资产、货币供给量等.没有文献将宏观经济政策溢出效应作为实际汇率的决定因素.国际经济周期理论将各国宏观经济政策变化融入国际共同因子冲击和外国冲击中,研究国际共同因子冲击和外国冲击对某国经济周期、经济增长、通货膨胀的影响.没有文献研究某国宏观经济政策变化对其他国家汇率的影响.

本文利用30个国家1980-2012年跨国面板数据,研究美国、中国、日本宏观经济政策汇率溢出效应,弥补已有研究的不足,为我国政府制定相关宏观经济政策提供决策参考.

一、文献综述。

本文相关文献包括均衡汇率、国际经济周期理论两个方面的文献.对均衡汇率的研究主要有3种方法:Kassel提出的购买力平价(PPP)方法,Edwards(1989)[1]提出的发展中国家均衡实际汇率(ERER)方法,MacDonald(1998)[2]提出的行为均衡汇率(BEER)方法.早期PPP方法仅考虑物价对均衡汇率的影响.Frankel(2005)、Coudert和Couharde(2007)、杨长江和钟宁桦(2012)、陈华(2013)、王雪珂和姚洋(2013)[3-7]通过考虑巴萨效应,引入两国相对劳动生产率扩展PPP方法.Edwards(1989)[1]在对33个发展中国家ERER的研究中,选取的均衡实际汇率的决定因素是:贸易条件、政府消费、资本控制、贸易与汇率控制、技术进步、投资比率.MacDonald(1998)[2]在对美元、德国马克和日元BEER的研究中,选取的均衡汇率的决定因素是:本国与外国实际利差、本国对外国政府债务的相对供给、贸易条件、巴萨效应变量、净国外资产。

大量学者采用BEER方法研究汇率均衡与错位(施建淮和余海丰,2005;Wang等,2007;Pattichis等,2007;秦朵和何新华,2010;Coudert等,2013;黄万阳,2013;Zhang和Chen,2014[8-14]),选取的均衡汇率的决定因素包括:巴萨效应变量、政府支出、对外开放度、贸易条件、净国外资产、货币供给量、利率、外汇储备、投资、石油价格等.没有文献将宏观经济政策溢出效应作为均衡汇率的决定因素.

随着经济全球化的发展,国际经济周期理论文献大量涌现.Stockman和Tesar(1995)[15]将RBC理论扩展为多国模型,提出国际经济周期理论,研究国家间经济周期的协动性及其原因.提出国家间经济周期协动性的来源是国际共同冲击和外国冲击溢出效应.Stock和Watson(2005)[16]利用结构VAR模型研究表明G7国家经济周期存在协动性.Ambler等(2004)[17]研究表明19个工业国家间经济周期的协动性不强.Clark和Shin(1999)[18]利用因子VAR模型研究表明国际经济周期波动的国别冲击效应远大于国际共同冲击效应.Hoffmann(2003)[19]利用因子VAR模型研究表明,大部分G7国家长期产出波动主要由全球冲击驱动,国别冲击的持续性和波动性小于全球冲击.Bagliano和Morana(2010)[20]利用因子VAR模型研究表明,G7国家间经济周期协动性的来源中,国际共同冲击和国内冲击比外国冲击的溢出效应重要.Corsetti和Muller(2011)[21]利用VAR模型研究表明,美国财政支出占GDP的比例增加1%,欧元区和英国的GDP分别增加0.5%和1%.Wu和Liu(2009)[22]的实证研究表明美国货币政策对其他国家存在产出、净出口、价格水平溢出效应.

袁富华等(2009)[23]利用KOW模型研究中国与美、欧、日经济周期的协动性,研究表明对外贸易使中国经济周期收敛于世界经济周期,中国特有的投资和消费模式使中国经济周期与世界经济周期脱钩.He和Liao(2012)[24]利用KOW模型研究亚洲九大经济体与G7国家经济周期的协动性,研究表明世界共同因子与亚洲共同因子解释了中国实际产出的小部分波动.

肖娱(2013)[25]利用平滑机制转移VAR模型研究表明,在全球需求紧缩期,美国扩张性财政政策的经济增长正溢出效应显着.欧阳志刚(2013)[26]利用非线性因子VAR模型研究表明,中国经济波动的国际协动包括趋势协动和周期协动,既有外国冲击对中国的溢出效应,也有国际共同冲击的作用.杨子辉和田磊(2013)[27]构建国际经济周期三层静态因子模型,对24个主要经济体进行跨国研究,研究表明,中国经济周期与世界经济周期密切关联,国际共同因子对中国CPI波动具有较高的解释份额,在2008年全球金融危机期间国际共同因子对中国货币供给量M2的影响明显增强,美国经济周期对世界经济周期具有主导作用.

目前尚没有文献研究宏观经济政策溢出效应对汇率的影响.研究宏观经济政策汇率溢出效应可以弥补现有文献研究的局限性,避免均衡汇率研究中遗漏宏观经济政策溢出效应的偏差,丰富宏观经济政策溢出效应的研究视野,有较高的理论价值.在美国、中国、日本宏观经济政策出现重大变化和全球货币汇率剧烈波动的现实背景下,研究宏观经济政策汇率溢出效应可以揭示宏观经济政策变化与汇率变化之间的内在联系,分析美国、中国、日本宏观经济政策汇率溢出效应的异同,为各国政府制定正确的和协调的财政政策、货币政策、汇率政策提供科学依据.

本文利用30个国家1980-2012年跨国面板数据,研究美国、中国、日本宏观经济政策汇率长期和短期溢出效应.

二、理论分析。

根据汇率理论,两国货币之间的双边汇率的决定因素是一国相对另一国的基本面经济要素,如人民币兑美元汇率的决定因素是中国相对美国的劳动生产率、中国相对美国的政府支出、中国相对美国的货币供给量等.一国基本面经济要素与另一国的基本面经济要素对两国货币之间的双边汇率的影响方向相反.国家制定汇率政策一般着重考虑多边有效汇率的均衡与错位程度.将双边汇率决定理论应用于多边有效汇率,某国有效汇率的决定因素是该国相对世界的基本面经济要素.

一国基本面经济要素与世界的基本面经济要素对该国有效汇率的影响方向相反.世界的基本面经济要素如何体现成为一个难题.很多研究为回避这一难题,将世界的基本面经济要素视为不变,或者干脆不考虑世界的基本面经济要素,将某国有效汇率的决定因素选为该国的基本面经济要素(施建淮和余海丰,2005;Wang等,2007[8-9];秦朵和何新华,2010[11])。

有些研究用美国的基本面经济要素代理世界的基本面经济要素,在某国有效汇率的决定因素的选择中,一般仅考虑该国相对美国的劳动生产率(Frankel,2005;Coudert和Couharde,2007;杨长江和钟宁桦,2012[3-5];Coudert等,2013[12];陈华,2013[6];Zhang和Chen,2014[14])。

为了研究美国、中国、日本宏观经济政策溢出效应对汇率的影响,用美国、中国、日本的基本面经济要素分别代理美国、中国、日本之外国家均衡汇率模型中的世界的基本面经济要素.美国、中国、日本的基本面经济要素对某国汇率的影响方向与该国的基本面经济要素对其汇率的影响方向相反.本国政府支出增加,一般增加非贸易品的消费,提高非贸易品相对于贸易品的价格,导致汇率升值.本国政府支出增加,导致利率上升,促进资本流入,改善资本项目,改善经常账户状况,导致汇率升值,由此可知,本国政府支出对本国汇率的影响方向为正,外国政府支出对本国汇率的影响方向为负.

美国、中国、日本财政政策扩张,导致其他国家汇率贬值,存在汇率贬值溢出效应.①本国货币供给量增加,一般增加消费,促进进口,提高物价和工资水平,削弱出口竞争力,不利于出口增长,恶化贸易收支,导致汇率贬值.本国货币供给量增加,导致利率下降,资本流出,恶化资本项目,恶化经常账户状况,导致汇率贬值,由此可知,本国货币供给量对本国汇率的影响方向为负,外国货币供给量对本国汇率的影响方向与其相反为正.

美国、中国、日本货币政策扩张,导致其他国家汇率升值,存在汇率升值溢出效应.②本国劳动生产率提高,提高出口供给能力和进口需求能力,一般对出口供给的促进效应强于对进口需求的促进效应,改善贸易收支,导致汇率升值.本国劳动生产率提高,导致利率上升,促进资本流入,改善资本项目,改善经常账户状况,导致汇率升值,由此,本国劳动生产率对本国汇率的影响方向为正,外国劳动生产率对本国汇率的影响方向与其相反为负.

美国、中国、日本劳动生产率提高,导致其他国家汇率贬值,存在汇率贬值溢出效应.本文待检验的核心命题为:美国、中国、日本财政政策扩张,导致其他国家汇率贬值,存在汇率贬值溢出效应;美国、中国、日本货币政策扩张,导致其他国家汇率升值,存在汇率升值溢出效应;美国、中国、日本劳动生产率提高,导致其他国家汇率贬值,存在汇率贬值溢出效应.

三、模型设定与数据说明。

现有国际经济周期文献一般用VAR模型研究宏观经济政策溢出效应,没有文献采用单方程回归模型研究宏观经济政策溢出效应.VAR模型理论基础弱于单方程回归模型;VAR模型回归系数与单方程回归模型系数相比,经济解释缺乏吸引力;因此本文采用单方程回归模型研究宏观经济政策汇率溢出效应.

均衡汇率的实证研究一般采用单个国家时间序列数据(MacDonald,1998[2];施建淮和余海丰,2005;Wang等,2007;Pattichis等,2007;秦朵和何新华,2010[8-11];黄万阳,2013[13]),这些研究存在3个方面的局限性:在样本期间汇率是均衡的,测算的汇率错位程度偏低(王泽填和姚洋,2008[28]);多变量模型存在严重的多重共线性问题,不能准确捕捉单个解释变量对均衡汇率的影响,不能得到稳健的结果;不能基于同样的模型框架,测算与比较多国汇率错位程度.

采用跨国面板数据能够避免这些局限,同时面板数据模型的研究一般采用不变系数变截距模型,因此,本文采用不变系数变截距跨国面板数据模型.为了研究中国、美国、日本宏观经济政策溢出效应对汇率的影响,构建均衡汇率面板模型如下:

其中,REER表示实际有效汇率,REER数值变大代表实际有效汇率升值.GEXCH、M2CH、PGDPCH分别表示中国政府消费支出占GDP的比例、货币供给量占GDP的比例、人均GDP.GEXUS、M2US、PGDPUS表示美国政府消费支出占GDP的比例、货币供给量占GDP的比例、人均GDP.GEXJP、M2JP、PGDPJP表示日本政府消费支出占GDP的比例、货币供给量占GDP的比例、人均GDP.XI表示控制变量向量.

对控制变量依次引入,借鉴已有研究成果,结合数据的可获得性,考虑的控制变量包括:人均GDP(PGDP)、政府消费支出占GDP的比例(GEX)、对外开放度(OPEN).采用已有研究的一般做法,对外开放度用物品和服务进出口总额与GDP的比例来代表.μI表示随机误差项.

根据前面的理论分析,GEXCH、GEXUS、GEXJP的系数a1、b1、c1的符号预期为负,M2CH、M2US、M2JP的系数a2、b2、c2的符号预期为正,PGDPCH、PGDPUS、PGDPJP的系数a3、b3、c3的符号预期为负.

根据REER、PGDP、GEX、OPEN数据的可获得性,全样本截面个体为30国:美国、中国、日本、德国、法国、英国、意大利、加拿大、澳大利亚、西班牙、墨西哥、荷兰、沙特、瑞士、瑞典、挪威、比利时、奥地利、南非、委内瑞拉、哥伦比亚、丹麦、马来西亚、智利、以色列、菲律宾、芬兰、巴基斯坦、葡萄牙、爱尔兰,均衡汇率模型1剔除中国,均衡汇率模型2剔除美国,均衡汇率模型3剔除日本,对应的模型子样本截面个体为29国.根据数据的可获得性,选取样本为1980-2012年的年度数据.

为了控制数据来源不同对研究结论造成的影响,所有数据来自世界银行《世界发展指数数据库(WB-WDIOnline)》。对GEX、OPEN、GEXCH、GEXUS、GEXJP、M2CH、M2US、M2JP数据,由于都是相对比例数没有取对数.对REER、PGDP、PGDPCH、PGDPUS、PGDPJP数据,由于都是绝对数取了自然对数.采用的计量经济学软件是EViews6.1.

为了研究结论的稳健性,根据Hausman检验选择固定效应(FE)面板模型,采用GLS和SUR两种方法估计固定效应面板模型.

四、中日美宏观经济政策汇率长期溢出效应分析。

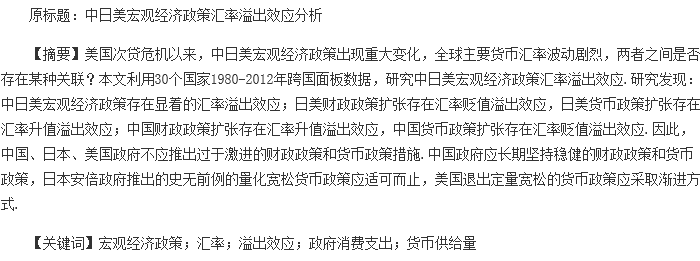

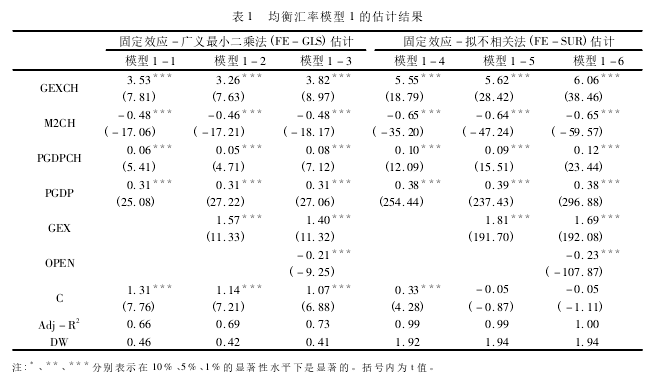

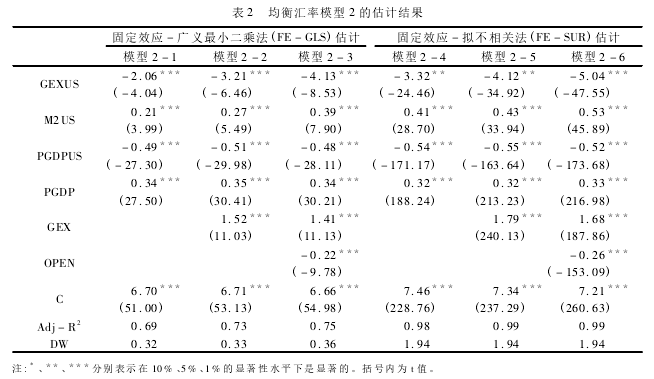

表1至表3给出了均衡汇率模型1、模型2、模型3的估计结果.中国、美国、日本政府支出、货币供给量、人均GDP对其他国家汇率的影响显着,表明中国、美国、日本财政政策、货币政策、劳动生产率的汇率溢出效应存在.美国、日本财政政策扩张,导致其他国家汇率贬值,存在汇率贬值溢出效应;美国、日本货币政策扩张,导致其他国家汇率升值,存在汇率升值溢出效应.

美国、日本劳动生产率提高,导致其他国家汇率贬值,存在汇率贬值溢出效应.美国、日本财政政策、货币政策、劳动生产率的汇率溢出效应验证了理论分析部分提出的待检验命题.中国财政政策扩张,导致其他国家汇率升值,存在汇率升值溢出效应;中国货币政策扩张,导致其他国家汇率贬值,存在汇率贬值溢出效应.

中国劳动生产率提高,导致其他国家汇率升值,存在汇率升值溢出效应.中国财政政策、货币政策、劳动生产率的汇率溢出效应不符合待检验命题.中国财政政策、货币政策、劳动生产率的汇率溢出效应不同于美国、日本财政政策、货币政策、劳动生产率的汇率溢出效应,表现出特殊性.

如何解释这种特殊性呢?中国政府是投资型政府、生产型政府,中国政府支出用于投资和生产的比重高,中国政府支出用于出口补贴的比重高,中国政府支出对出口供给的促进效应可能超过对进口需求的拉动效应.中国利率没有市场化、资本账户没有对外开放,资本流动受到严格管制,财政政策扩张通过推高利率吸引资本流入的传导机制受阻.这些因素导致中国政府支出的汇率溢出效应表现出特殊性.

中国金融发展滞后,国内借贷消费观念不强,中国的中小金融机构发展不足,中国货币扩张促进实体经济发展的传导机制不畅,导致货币供给量增加,对进口的拉动作用不强.中国利率没有市场化、资本账户没有对外开放,资本流动受到严格管制,货币政策扩张通过压低利率导致资本流出的传导机制受阻.这些因素导致中国货币政策的汇率溢出效应表现出特殊性.

中国经济具有二元经济结构特征,劳动力在较长时间内具有无限供给特征,中国劳动力市场发展不完善,导致人均GDP作为中国劳动生产率的代理变量存在较大的局限性,导致中国劳动生产率的汇率溢出效应表现出特殊性.

王泽填和姚洋(2008)[28]、王雪珂和姚洋(2013)[7]的研究也注意到二元经济结构对中国巴萨效应的影响.中国与新兴市场国家在发达国家市场存在激烈的市场竞争,人民币与一些新兴市场国家货币在一定程度上共同钉住美元,使人民币汇率与一些新兴市场国家汇率存在联动效应,导致中国的基本面经济要素对这些国家汇率的影响方向与这些国家的基本面经济要素对其汇率的影响方向相同.

同时,人民币国际化程度低,人民币的国际影响力远不及美元和日元的国际影响力,这些因素也是中国财政政策、货币政策、劳动生产率的汇率溢出效应表现出特殊性的重要原因.

中国财政政策扩张、劳动生产率提高给其他国家汇率带来升值压力,中国货币政策扩张给其他国家汇率带来贬值压力,中国财政政策扩张和货币政策扩张对其他国家汇率的溢出效应有相互抵消的效果.中国政府具有强烈的财政扩张冲动,如果将地方政府财政考虑在内,中国政府在较长时间内实施扩张性财政政策.扩张性财政政策对其他国家汇率带来升值溢出效应.中国财政政策扩张导致严重产能过剩、隐性债务规模庞大、金融系统性风险不断上升.中国财政政策扩张的潜力有限,财政政策扩张不具有可持续性.

新一届政府决心不搞大规模财政刺激,财政政策扩张给其他国家汇率带来的升值溢出效应不断衰减.中国政府具有强烈的货币扩张冲动,中国政府长期实施扩张性货币政策,货币政策扩张对其他国家汇率带来贬值溢出效应.中国货币政策扩张导致房地产泡沫膨胀、影子银行规模庞大、金融系统性风险不断上升,中国货币政策扩张的潜力有限,货币政策扩张不具有可持续性.

新一届政府对货币政策扩张持谨慎态度.面对中国经济增长率不断下滑的严峻局面,政府推出“微刺激”以及小幅度降息货币政策就是这种谨慎态度的体现.货币政策扩张给其他国家汇率带来的贬值溢出效应不断衰减.改革开放以来,中国劳动生产率迅速提高,对其他国家汇率带来较强的升值溢出效应.随着中国劳动生产率与发达国家劳动生产率趋同,“刘易斯拐点”到来,人口红利消失,劳动工资成本不断上涨,中国劳动生产率提高给其他国家汇率带来的升值压力呈递减趋势.

重要提示:转载本站信息须注明来源:985论文网,具体权责及声明请参阅网站声明。

阅读提示:请自行判断信息的真实性及观点的正误,本站概不负责。

论文服务

专科论文咨询

专科论文咨询