�����������ģ�Ӫ������ʩ����ҵ��ֵ˰��˰�ﻮ���Է���

0 ���ԡ�

����2011 �꡶Ӫҵ˰������ֵ˰�Ե㷽������������ڽ�ͨ����ҵ�������ִ�����ҵ��չ“Ӫҵ˰����ֵ˰�Ե�”;������ 2012 �� 1 �� 1 ���Ϻ���ʽ����“Ӫ����”�Ե㣻��ֹ�� 2013 �� 7 �µ�“,Ӫ����”�Ե㷶Χ��һ������������������������ 8 ��ʡ�н������Ե㣻2013 ����Ұ䲼�ġ���ȫ����չ��ͨ����ҵ�Ͳ����ִ�����ҵӪҵ˰������ֵ˰�Ե�˰�����ߡ���һ����“Ӫ����”�����ƹ㵽ȫ����Χ��2013 �� 8 �� 1 �գ�����Ժ��ʽ������ȫ����Χ�ڶԽ�ͨ����ҵ�������ִ�����ҵ������“Ӫ����”.����2014 �� 6 �� 1 �գ�����������ҵ����ͨ����ҵ������ҵ�͵���ҵ�������ִ�����ҵ������“Ӫ����”�ĸĸӪ���������������ҵ�������ز������ڱ��ա��������ҵ��Ӫ��������Ҳ���� 2015 ����Ƴ������У��������ز�����ֵ˰˰���ݶ�Ϊ 11%,���ڱ��ա��������ҵΪ 6%.�����ζ�ţ�������Ӫ�������ߵij������չ��Խ��Խ��Ľ���ʩ����ҵ��������ԭ�����Ͻ�Ӫҵ˰��Ϊ�Ͻ���ֵ˰����Խ���ʩ����ҵ������һ���ش�ı����ȸ�����ʩ����ҵ�����Ļ�������ҵҲ�����ٸ������ս��

����1 Ӫ����������ʩ����ҵ��ת˰���������Ӱ�졣

����Ӫ����֮ǰ��һ������½���ʩ����ҵ�Ǹ���Ӫҵ���밴 3%��Ӫҵ˰˰�ʼ������Ӫҵ˰�ģ�������Ӫҵ˰�ļ��㻹�����������϶��Ƚϼ�������Ӫ����֮�����������ΪС��ģ��˰�ˣ��ǾͰ� 3%��������������ֵ˰���������ʩ����ҵ������Ϊ��ֵ˰һ����˰�ˣ��Ǿͱ��밴 11%����ֵ˰˰������ֵ˰�����������ֿۼ��������ֵ˰�������Ǵ�Ӧ��˰��ļ��㻹���ڻ�Ƶ��������϶���Ӫҵ˰Ҫ���ӵĶ࣬�����ҵ�Ļ�ƺ�����������ս����Ҫ����ҵ��ƺ���Ҫ��Ϊϸ�������壬ͬʱ����ʩ����ҵ��ƺ�����ϵҲ�������ش�仯��

������ 1 ��ijһ����˰�˵�һ���Ϊ��������“Ӫ����”ǰ��Ӫҵ˰����ֵ˰˰���ıȽϡ�

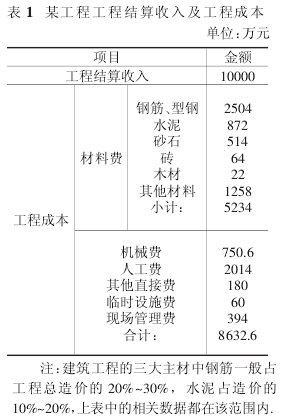

���������������Ͽ��Լ��������ҵ��Ӫ����֮ǰӦ���ɵ�Ӫҵ˰ =10000 ×3% =300����Ԫ��Ӫ����֮����ʩ����ҵӦ����11% ����ֵ˰˰�ʼ��������ֵ˰��Ӧ���ɵ���ֵ˰�������£�

��������˰����㣺

�����ٲ��Ϸ��еĸֽ�ֺ�ˮ�࣬һ����һ����˰�˹��룬��ҵ����ȡ����ֵ˰ר�÷�Ʊ�����Եֿ���ֵ˰�������õ���ֵ˰˰��Ϊ 17%.

�����ֽ�ֺ�ˮ��ɵֿ۵���ֵ˰����˰��=×17%=490.53����Ԫ��

��ɰʯ��ש�����������в�������һ����˰�˹���ģ��в�������С��ģ��˰�˹���ġ��������һ����˰�˹��룬��ô��ɵֿ۵Ľ���˰��ļ�����ֽˮ��Ľ���˰��ļ��㷽����ͬ���������С��ģ��˰�˹���ģ���ô˰�ĺ����Ҫ��Ӧ�̵�˰��ִ�����ֵ˰ר�÷�Ʊ��С��ģ��˰������ 3%�������ʣ���˽���ʩ����ҵ��С��ģ��˰�˹������ʱֻ�ܰ� 3%�ֿ�˰�

��������ù���ɰʯ��ש�������������� 50%��һ����˰�˹��룬50%��С��ģ��˰�˹��룬��ɵֿ۵Ľ���˰��=×17%+×3%=160.12����Ԫ��

����ҵ�����һ����˰�˹���ľ�ģ������ 13%��˰�ʼ���ɵֿ۵Ľ���˰������С��ģ��˰�˹���ľ�ģ����Ҫ��Ӧ�̵�˰��ִ�����ֵ˰ר�÷�Ʊ���� 3%�������ʼ���ɵֿ۵Ľ���˰��������ҵ��ľ�ľ���һ����˰�˹��룬��ɵֿ۵Ľ���˰��=×13%=2.53����Ԫ��

�ܻ�е�ѣ��� 80%���ޣ�20%�����豸���㣬���������豸����һ����˰�����ģ�������� 17%��˰�ʼ���ɵֿ۵Ľ���˰������豸�����Ļ�е�����ܼ������˰����Ի�е�ѿɵֿ۵Ľ���˰��=×17%=87.25����Ԫ��

����ʱ��ʩ��һ����ɳʯ��ˮ�ࡢ���塢�˹�����ɣ������˹���ռ 20%,������С��ģ��˰�� 3%�������ʵֿۣ�����ʱ��ʩ�ѿɵֿ۵Ľ���˰��=×3%=1.40����Ԫ��

���˹��ѡ�����ֱ�ӷѡ��ֳ������ѣ�������ɱ��Dz��ܼ�����ֵ˰����˰��ġ�

�����������Ϸ������㣬�ù��̿ɵֿ۵Ľ���˰��Ϊ741.83 ��Ԫ����ҵӦ���ɵ���ֵ˰=990.99-741.83=249.16����Ԫ�������ϵķ����ͼ�������в��ѷ��֣�Ӱ�콨��ʩ����ҵ��ֵ˰˰���ߵ͵���Ҫ�������ڷ����ijɱ��ܷ����ȡ���㹻����ֵ˰��Ʊ����ɵֿ۵Ľ���˰�����������������棺

������������̳ɱ����˹��ɱ�������ֱ�ӷѡ��ֳ���������ռ�����ϸߣ������������Dz���ȡ����ֵ˰ר�÷�Ʊ�ģ����������Խ�ߣ���ᵼ����ҵ�ɵֿ۵Ľ���˰���Խ�١�

�����ڲ��Ϸѡ���е�ѡ���ʱ��ʩ��������ɱ�����һ�����ǿ���ȡ����ֵ˰ר�÷�Ʊ�ģ���һ��������ȡ�õģ���ʹ��ȡ������ֵ˰ר�÷�Ʊ��Ҳ��һ����������С��ģ��˰�˹��룬ֻ��ȡ����˰����ش�������ֵ˰ר�÷�Ʊ�����ⲿ��ֻ�ܰ��� 3%�������ʼ���ɵֿ۵���ֵ˰����˰�

�����ɼ��������иù��̵�˰�����½��ģ���ʵ�ʹ��������ڽ���ʩ����ҵ������ԭ����ȡ���㹻��Ľ���˰�����ҵ��˰���ͻ���������ҵ��Ҫ��Ӫ������˰��������������������Ҫ˰�������½��������ȡ���㹻��Ľ����ô��β���ȡ���㹻��Ľ����أ���ҵ�ڷ������ɵķ�Χ�ڣ�ͨ�����ȳﻮ�Ͱ��ţ������ܵ�ȡ���㹻��Ľ����������ҵΪ�ﵽ����˰����Ŀ�ģ���ǿ��ҵ�ۺϾ�������

����2 Ӫ������ʩ����ҵ��ֵ˰��˰�ﻮ���ԡ�

�����Խ���ʩ����ҵ���ԣ�Ӫ������������ս��Ҳ�ǻ�����ֻҪ��ҵ�������ջ��ᣬ�ƶ���������ģʽ���Ż����£�����Ӧ��Ӫ��������������Ӱ�죬����ʵ�ָ���ķ�չ����ҵ���Դ����¼������������ֵ˰����˰�ﻮ��

������ת�����ģʽ���ϸ���Ʋ��漰��ֵ˰����˰��ijɱ���֧��Ŀ������ʩ����ҵӦ�ı����ģʽ����ԭ���Ĵַ�ʽ�������Ȳ���ϸ������ת�䣬��ҵӦ�Ӵ��е����ҵ�����������ù��������ܽ�������ɱ�������������ҵ�ɱ����ϸ���Ʋ��漰��ֵ˰����˰����˹��ɱ�������ֱ�ӷѡ��ֳ������ѵȳɱ����õĿ�֧��Ŀ��

�����ڶ��ڲ��漰��ֵ˰����˰����˹��ɱ�������ֱ�ӷѡ��ֳ������ѵȳɱ����õĿ�֧��Ŀ������������������ķ�ʽ��һ������ҵ�ڹ����Ͽ��Լ�����Щ������������ʩ����ҵ��ȡ����ֵ˰ר�÷�Ʊ�ֿ۽���˰����������ṩ��ֵ˰�ֿ�ƾ֤�����⡣

�����۽���ʩ����ҵӦ������ȫ��Ԥ�㣬��ѡ��Ӧ�̡������ܵ�ѡ��߱�һ����˰���ʸ�Ĺ�Ӧ�̣������ؿ���Ͷ�걨�ۣ������ܵ�ȡ����ֵ˰ר�÷�Ʊ�������ܵ����ù���ʩ���ɱ���Ͷ��ܿأ�������˰��ѹ����

�����ܽ�һ���淶��ƺ���ĸ�������ڶ���ֵ˰������˰�����Ĺ����У�������˰�����ڽ���ҵ��ȫ�����û��ڣ���˻�ƺ�����ع�����ǿ�ȼ��Ѷ�Ҳ�ʹ�����ӡ�����ʩ����ҵӦ���ר����ֵ˰��Ʊ���й���Ҫ�����ƶ������������ϸ�ܿ�ͬ��ֵ˰��Ʊ������صķ��ɷ��ա�

��������Խ���ʩ����ҵ����רְ��˰�Ĺ�����Ա��Ӧǿ����ѵ����������ͬ����˰�ռල������λ����ʵʱ���繵ͨ�����ڸ�Ϊȫ��ϸ�µذ���˰�չ����涨��������ҵ��ˮƽ��

����3 �����

����Ӫ����Ҳ��Ϊ�ҹ�˰�չ������ߵı�Ȼ��չ���ƣ�����Ľ���ʩ����ҵҲ��Ȼ����ԭ���Ľ���Ӫҵ˰��Ϊ������ֵ˰�������һ��״������ʩ����ҵӦȫ����ʶ��Ӫ��������������ڶ�Ӱ�죬�ڴ˻������ƶ���ѧ��Ч��Ӧ�Բ��ԣ����ܱ�֤ʵ��˰���Ŀɿ��ȶ����ƶ���ҵʵ�ֳ������ȶ��ķ�չ��

�����ο����ף�

����[1]����Ө“.Ӫ����”�Խ�������ҵ��Ӱ�����[J].�ƾ��磨ѧ���棩��2014��27����264-265.

����[2]���ޡ�dz��Ӫ��������ҵ���������Ӱ��[J].�ƾ��磨ѧ���棩��2013,5��20����56-57.

����[3]���֥����Ӫ�����Խ�����ҵ��ƺ����Ӱ�켰Ӧ��[J].�ִ�������Ϣ��2013,13��17����191-192.

����[4]�����Ρ�dz̸“Ӫ����”����ҵ��Ӱ��[J].ȫ�����飨���������о�����2012,11��19����118-119.

����[5]����ɣ���������������Ӫҵ˰����ֵ˰�Ե�Խ���ҵӰ�����[J].��̩����֤ȯ�о���2011.

��һƪ�������������ģ�������������ʵʩ��ܻ����ͼ���ƶȽ����о�

- �������Ŀ��ⱨ�淶�ļ���ʽҪ��

- ˶ʿ��ҵ���Ŀ��ⱨ�����Ҫ�Լ�

- �����������硷�еķ����а�����

- ��ҵ��ƿ��ⱨ�������ʽ������

- Ӣ�����Ŀ��ⱨ�淶�IJο�

- �Ŵ���ѧ���Ŀ��ⱨ�淶�IJο�

- ���̹���ѧλ���Ŀ��ⱨ����ôд

- дһƪ����ѧ˶ʿ���Ŀ��ⱨ��Ҫ

- Ӣ��˶ʿ���Ŀ��ⱨ��д������

- ������Դרҵ��ְ�о���д������

- ��ҵ�������Ʊ�ҵ�����Ŀ��ⱨ��

- ���̹���רҵ���ⱨ����ôд

- ������ְ�о������ⱨ��ע������

- һƪ3000�ֵIJ��������ְ�о���

- ��ҵ�������IJο�����д���ο���

- �����������ģ�Ӫ������ʩ����ҵ

- �����������ģ���ɫסլ�����ɱ�

- ̽���������������óɱ������г�

- ������ҵ�о��ù������ڵ����⼰

- �������ù�����������Ͷ�����Ҫ

- �����б�ν������õ���ۿ���

- �������������ʽ����д��ڵ���

- ���۳ɱ������ڽ��������е���Ҫ

- ̽�ֽ������ù�����״����Ч����

- ��ɫ������չ����Ҫ���⼰Ӧ�Դ�

- ����BIM�Ľ�����˾��Ӧ����֯��

- �������ù������ڵIJ����������

- �ҹ�����ҵ��չ���ڵ�����Ϳɳ�

- �������ù����д��ڵ�������ɱ�

- ������ƹ�˾EPC��Ŀ���������

ר��������ѯ

ר��������ѯ