人力资源管理论文:分析跨国公司外派人员薪酬原则和因素

来源:985论文网 添加时间:2020-05-07 14:53

摘要:本文重点介绍了当前主要的跨国公司外派人员薪酬方法,并对跨国公司在选择外派人员薪酬方法时的原则和需要考虑的因素进行了分析,指出跨国公司在选择外派人员薪酬方法时,应考虑跨国公司发展战略和外派人员类型,以及国际人力资源管理导向和外派期限、外派地点等因素,这是跨国公司选择一套适当的外派人员薪酬方法的关键。

关键词:跨国公司;外派人员;薪酬方法

外派人员薪酬管理已经成为了国际人力资源专家最为关心的问题之一。事实上,在全球化的时代,没有什么比薪酬系统---在某个特定地方工作的来自不同国家的专业人员(包括当地人)都得到同等水平的薪酬---更能促进人们在全球的流动,推动全球化的进程。跨国公司所采取的外派人员薪酬方法应该能够体现公平性和一贯性,既能吸引外派人员到海外工作,又不至于使薪酬标准过高,而且还要有一定的灵活性,以适应复杂多变的客观环境。在进行国际薪酬管理时,由于存在着种种差异,能否为外派人员确定适当的薪酬,是可能造成外派任务成败的原因之一。所以,为外派人员确定适当的薪酬对成功的外派至关重要。

一、当前主要的外派人员薪酬方法

当前主要的外派人员薪酬方法主要包括资产负债表法(Bal-anceSheetApproach)、现行费率法、谈判法、区域化法和全球化法等。其中应用最为普遍的是资产负债表法和现行费率法,

(一)资产负债表法的内涵

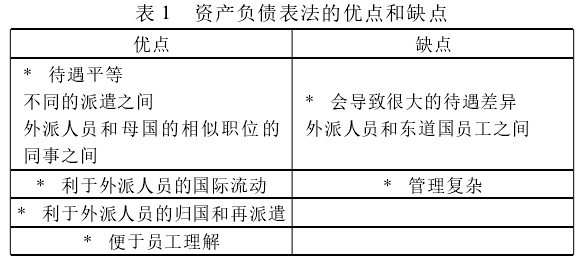

雷莱德·A·诺伊(Reynolds)认为“国际薪酬的资产负债表法是一个使得外派人员在海外的购买力与母国相似职位的员工的购买力相等,并且提供激励性的奖酬,以增加外派人员接受海外任职的意愿的方法”1.资产负债表法的指导原则是“使外派人员保持完整(keepingtheexpatriateswhole)”,也就是说,维持外派人员相对母国同事的相同的购买力,同时对海外任职产生的额外费用加以补偿。这种方法体现的薪酬理念是:外派人员不会因为接受外派而遭受任何经济上的损失。

(二)现行费率法的内涵

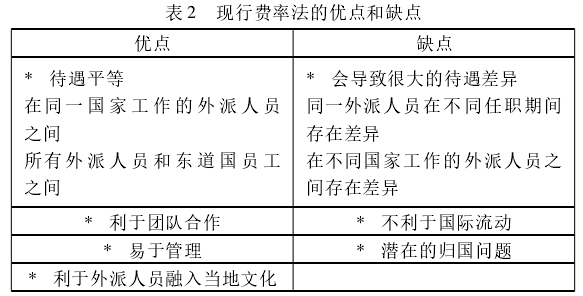

跨国公司采用的另一种薪酬方法是东道国标准薪酬体系,它又称工资本土化(salarylocalization)或现行费率法,即参照当地人员的标准来确定外派人员的薪酬。

在这种方法下,跨国公司以东道国当地人员的薪酬标准为外派人员确定薪酬。实施东道国标准体系需要两个前提条件:第一,跨国公司要对东道国的当地市场有较好的了解,了解东道国从事相应工作的当地人员的收入水平以及这种收入水平的购买力。第二,跨国公司应有一个严格的工作评估体系,对员工将要承担的工作进行评估,从而确定相应的薪酬水平。

该薪酬方法一般只适用于外派人员从低薪酬水平国家向高薪酬水平国家流动的情况,即外派人员的薪酬和生活水准得到改善的情况。如果是反向的流动,跨国公司可以降低外派人员的高昂成本;薪酬实行本土化当然会影响员工接受外派的积极性,所以公司应鼓励外派人员从职业发展的角度来看待外派任务,而不局于金钱利益,因为外派本身就越来越被视为一种奖赏,一种积累国际工作经验的难得机会。

值得一提的是,跨国公司对外派期限较长(一般大于5年)的外派人员越来越多地应用现行费率法来确定外派人员的薪酬。事实上,由于此类外派人员长期在国外生活,对他们实行东道国当地的薪酬水平似乎更为合理。此外,由于他们基本上已经适应了东道国当地的生活方式、购物习惯并且熟悉了当地的市场行情,出于减少公司成本的考虑,适当减少他们的各类津贴也是必要的。

现行费率法要求外派人员的基本薪酬与东道国的薪酬水平挂钩。跨国公司通常首先从东道国当地的薪酬调查机构获得信息,然后决定是以东道国当地人员、相同母国的外派人员,还是所有国家的外派人员为基准作为参照。对于派遣到薪酬水平较低的国家的外派人员,跨国公司会为其提供额外的补贴。

(三)两种方法的比较

资产负债表法可以确保外派人员的薪酬和母国相似职位的员工的薪酬一致,不管其被派遣到哪个国家,都能保证其具有和母国相同的购买力。所以,应用资产负债表法确定外派人员的薪酬,可以使外派人员不用担心自己因为派遣地的不同而具有不同的薪酬水平。而现行费率法使得外派人员的薪酬水平和东道国当地员工的薪酬水平一致,它与资产负债表法的最大的不同就是外派人员的薪酬水平会因派遣地的不同而产生巨大的差异。这两种方法在本质上的区别导致了各自的优点和缺点。表1和表2分别总结了资产负债表法和现行费率法的优缺点。

从表1和表2可以看出,资产负债表法和现行费率法各有优缺点,本文将从8个方面对二者进行比较。这8个方面为:吸引员工到海外任职、成本、与东道国员工之间的待遇、管理、团队合作、归国及融入当地文化。(注:这里我们假定员工从高薪酬水平的国家派往低薪酬水平的国家)表3是二者在这8个方面进行比较的情况。

二、外派人员薪酬方法选择的原则

当跨国公司派遣员工去海外工作时,公司必须发展一套合适的国际人力资源策略,除了要重视外派人员的甄选标准与跨文化训练外,发展与执行国际薪酬政策对跨国公司而言是非常重要的。而跨国公司所选择的外派人员薪酬方法的不同将直接导致外派人员薪酬水平的不同,所以,如何选择外派人员薪酬方法是跨国公司外派人员薪酬管理成败的关键。跨国公司在选择外派人员薪酬方法时需要考虑以下四个原则:

(一)应用此方法确定的外派人员的薪酬应该能够鼓励外派人员接受海外任职;

(二)应用此方法确定的外派人员的薪酬应该使外派人员的财务风险最小化,尽可能地使外派人员与其家人感到愉悦;

(三)应用此方法确定的外派人员的薪酬应该能使外派人员在外派任期结束后,顺利地回任;

(四)应用此方法确定的外派人员的薪酬应该使公司能够更好地实现企业的全球化目标,促进人员的全球流动。

三、外派人员薪酬方法选择的考虑因素

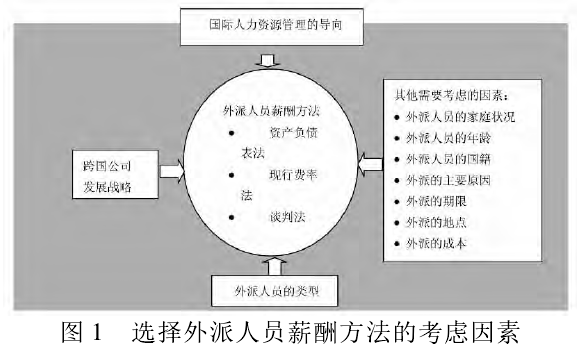

跨国公司在选择适当的外派人员新酬方法的时候,需要考虑的因素主要有:跨国公司的发展战略、外派人员的类型、国际人力资源管理的导向以及外派期限、外派地点等因素。

(一)跨国公司的发展战略

跨国公司在全球化发展的过程中,可以选择不同的战略。由于每一种战略导向下企业的发展侧重点不同,所以在不同的战略导向下,跨国公司应该考虑选择不同的方法来确定外派人员的薪酬,以更好地支持不同战略下企业的发展。

(二)外派人员的类型

跨国公司可能会派遣不同类型的员工去海外任职,比如有刚毕业的年轻人,有管理经验丰富的高级管理人员等。跨国公司应该对外派人员进行清晰地分类,因为不同类型的外派人员可能会有不同的特点。公司可以采取不同的外派人员薪酬方法来确定不同类型的外派人员的薪酬,这样可以根据不同类型员工的特点和需求,更加有针对性地以最经济的方式达到激励的目的。

(三)国际人力资源管理的导向

不同国际人力资源管理导向下的企业的员工配备政策是不同的。跨国公司在选择外派人员薪酬方法时,需要考虑企业的员工配备政策,因为在不同的员工配备政策下,企业会倾向于雇用不同的人员(母国人员、第三国人员或东道国人员),而不同的外派人员薪酬方法可以支持不同的员工配备政策。

(四)其他需要考虑的因素

1.外派人员的家庭状况

结婚并有孩子的外派人员与单身或结婚但没有孩子的外派人员面对的问题有很大的不同。如,公司应该确保外派人员的孩子在东道国接受的教育能使其回到母国后达到相应的水平。所以为结婚并有孩子的外派人员提供子女在东道国的教育津贴是必要的。而对于单身或结婚但没有孩子的外派人员就可以省去这项开支。

2.外派的地点

对于派遣到发展中国家和发达国家的员工,应有不同的考虑。比如,对于被派遣到艰苦地区的员工,应为其提供到派遣地之外的地方进行周末旅行的津贴。

3.外派的期限

外派期限是6到12个月与任期是3年的员工会面临不同的问题。由于外派任职引起的大部分的税务问题主要受外派任职期限的影响。所以,外派薪酬方法的选择应该根据外派期限而有所变化。

4.外派的成本

Shehzad报告说一名美国外派人员在东京和爱尔兰的成本分别是其在国内成本的6倍和3倍。2因此,一项外派任命的成本大约是每年30万-50万美元。随着国际竞争的日益加剧,大量的跨国公司开始削减外派人员的成本。不同的外派薪酬方法的成本是不同的。跨国公司在选择外派薪酬的方法时应该将成本作为一个考虑因素。图1表明了在选择外派人员薪酬方法时,跨国公司需要考虑的因素。

跨国公司在为外派人员选择适当的外派人员薪酬方法的时候,首先需要充分了解各种主要的外派人员薪酬方法的内涵和优缺点,然后再对选择外派人员薪酬方法时需要考虑的各个因素进行认真地分析,包括分析跨国公司的发展战略、外派人员的类型和国际人力资源管理的导向以及外派任期和外派地点等因素。上述各个因素有时是互相冲突的,这就要求跨国公司在选择外派人员薪酬方法时,努力平衡一系列常常相互冲突的因素,进而选择出适当的既经济又有效的外派人员薪酬方法。

参考文献:

[1]Reynolds,C.,Compensation of overseas personnel. In J. J. Famularo(ed.) ,Handbook of human resources administration,New York:Mc Graw - Hill,1986.

[1]Gaston,J. F. and Napier J.,“Compensating expatriates for the cost ofliving abroad”,National Industrial Conference Board Studies in LaborStatistics,14 /1955.

关键词:跨国公司;外派人员;薪酬方法

外派人员薪酬管理已经成为了国际人力资源专家最为关心的问题之一。事实上,在全球化的时代,没有什么比薪酬系统---在某个特定地方工作的来自不同国家的专业人员(包括当地人)都得到同等水平的薪酬---更能促进人们在全球的流动,推动全球化的进程。跨国公司所采取的外派人员薪酬方法应该能够体现公平性和一贯性,既能吸引外派人员到海外工作,又不至于使薪酬标准过高,而且还要有一定的灵活性,以适应复杂多变的客观环境。在进行国际薪酬管理时,由于存在着种种差异,能否为外派人员确定适当的薪酬,是可能造成外派任务成败的原因之一。所以,为外派人员确定适当的薪酬对成功的外派至关重要。

一、当前主要的外派人员薪酬方法

当前主要的外派人员薪酬方法主要包括资产负债表法(Bal-anceSheetApproach)、现行费率法、谈判法、区域化法和全球化法等。其中应用最为普遍的是资产负债表法和现行费率法,

(一)资产负债表法的内涵

雷莱德·A·诺伊(Reynolds)认为“国际薪酬的资产负债表法是一个使得外派人员在海外的购买力与母国相似职位的员工的购买力相等,并且提供激励性的奖酬,以增加外派人员接受海外任职的意愿的方法”1.资产负债表法的指导原则是“使外派人员保持完整(keepingtheexpatriateswhole)”,也就是说,维持外派人员相对母国同事的相同的购买力,同时对海外任职产生的额外费用加以补偿。这种方法体现的薪酬理念是:外派人员不会因为接受外派而遭受任何经济上的损失。

(二)现行费率法的内涵

跨国公司采用的另一种薪酬方法是东道国标准薪酬体系,它又称工资本土化(salarylocalization)或现行费率法,即参照当地人员的标准来确定外派人员的薪酬。

在这种方法下,跨国公司以东道国当地人员的薪酬标准为外派人员确定薪酬。实施东道国标准体系需要两个前提条件:第一,跨国公司要对东道国的当地市场有较好的了解,了解东道国从事相应工作的当地人员的收入水平以及这种收入水平的购买力。第二,跨国公司应有一个严格的工作评估体系,对员工将要承担的工作进行评估,从而确定相应的薪酬水平。

该薪酬方法一般只适用于外派人员从低薪酬水平国家向高薪酬水平国家流动的情况,即外派人员的薪酬和生活水准得到改善的情况。如果是反向的流动,跨国公司可以降低外派人员的高昂成本;薪酬实行本土化当然会影响员工接受外派的积极性,所以公司应鼓励外派人员从职业发展的角度来看待外派任务,而不局于金钱利益,因为外派本身就越来越被视为一种奖赏,一种积累国际工作经验的难得机会。

值得一提的是,跨国公司对外派期限较长(一般大于5年)的外派人员越来越多地应用现行费率法来确定外派人员的薪酬。事实上,由于此类外派人员长期在国外生活,对他们实行东道国当地的薪酬水平似乎更为合理。此外,由于他们基本上已经适应了东道国当地的生活方式、购物习惯并且熟悉了当地的市场行情,出于减少公司成本的考虑,适当减少他们的各类津贴也是必要的。

现行费率法要求外派人员的基本薪酬与东道国的薪酬水平挂钩。跨国公司通常首先从东道国当地的薪酬调查机构获得信息,然后决定是以东道国当地人员、相同母国的外派人员,还是所有国家的外派人员为基准作为参照。对于派遣到薪酬水平较低的国家的外派人员,跨国公司会为其提供额外的补贴。

(三)两种方法的比较

资产负债表法可以确保外派人员的薪酬和母国相似职位的员工的薪酬一致,不管其被派遣到哪个国家,都能保证其具有和母国相同的购买力。所以,应用资产负债表法确定外派人员的薪酬,可以使外派人员不用担心自己因为派遣地的不同而具有不同的薪酬水平。而现行费率法使得外派人员的薪酬水平和东道国当地员工的薪酬水平一致,它与资产负债表法的最大的不同就是外派人员的薪酬水平会因派遣地的不同而产生巨大的差异。这两种方法在本质上的区别导致了各自的优点和缺点。表1和表2分别总结了资产负债表法和现行费率法的优缺点。

从表1和表2可以看出,资产负债表法和现行费率法各有优缺点,本文将从8个方面对二者进行比较。这8个方面为:吸引员工到海外任职、成本、与东道国员工之间的待遇、管理、团队合作、归国及融入当地文化。(注:这里我们假定员工从高薪酬水平的国家派往低薪酬水平的国家)表3是二者在这8个方面进行比较的情况。

二、外派人员薪酬方法选择的原则

当跨国公司派遣员工去海外工作时,公司必须发展一套合适的国际人力资源策略,除了要重视外派人员的甄选标准与跨文化训练外,发展与执行国际薪酬政策对跨国公司而言是非常重要的。而跨国公司所选择的外派人员薪酬方法的不同将直接导致外派人员薪酬水平的不同,所以,如何选择外派人员薪酬方法是跨国公司外派人员薪酬管理成败的关键。跨国公司在选择外派人员薪酬方法时需要考虑以下四个原则:

(一)应用此方法确定的外派人员的薪酬应该能够鼓励外派人员接受海外任职;

(二)应用此方法确定的外派人员的薪酬应该使外派人员的财务风险最小化,尽可能地使外派人员与其家人感到愉悦;

(三)应用此方法确定的外派人员的薪酬应该能使外派人员在外派任期结束后,顺利地回任;

(四)应用此方法确定的外派人员的薪酬应该使公司能够更好地实现企业的全球化目标,促进人员的全球流动。

三、外派人员薪酬方法选择的考虑因素

跨国公司在选择适当的外派人员新酬方法的时候,需要考虑的因素主要有:跨国公司的发展战略、外派人员的类型、国际人力资源管理的导向以及外派期限、外派地点等因素。

(一)跨国公司的发展战略

跨国公司在全球化发展的过程中,可以选择不同的战略。由于每一种战略导向下企业的发展侧重点不同,所以在不同的战略导向下,跨国公司应该考虑选择不同的方法来确定外派人员的薪酬,以更好地支持不同战略下企业的发展。

(二)外派人员的类型

跨国公司可能会派遣不同类型的员工去海外任职,比如有刚毕业的年轻人,有管理经验丰富的高级管理人员等。跨国公司应该对外派人员进行清晰地分类,因为不同类型的外派人员可能会有不同的特点。公司可以采取不同的外派人员薪酬方法来确定不同类型的外派人员的薪酬,这样可以根据不同类型员工的特点和需求,更加有针对性地以最经济的方式达到激励的目的。

(三)国际人力资源管理的导向

不同国际人力资源管理导向下的企业的员工配备政策是不同的。跨国公司在选择外派人员薪酬方法时,需要考虑企业的员工配备政策,因为在不同的员工配备政策下,企业会倾向于雇用不同的人员(母国人员、第三国人员或东道国人员),而不同的外派人员薪酬方法可以支持不同的员工配备政策。

(四)其他需要考虑的因素

1.外派人员的家庭状况

结婚并有孩子的外派人员与单身或结婚但没有孩子的外派人员面对的问题有很大的不同。如,公司应该确保外派人员的孩子在东道国接受的教育能使其回到母国后达到相应的水平。所以为结婚并有孩子的外派人员提供子女在东道国的教育津贴是必要的。而对于单身或结婚但没有孩子的外派人员就可以省去这项开支。

2.外派的地点

对于派遣到发展中国家和发达国家的员工,应有不同的考虑。比如,对于被派遣到艰苦地区的员工,应为其提供到派遣地之外的地方进行周末旅行的津贴。

3.外派的期限

外派期限是6到12个月与任期是3年的员工会面临不同的问题。由于外派任职引起的大部分的税务问题主要受外派任职期限的影响。所以,外派薪酬方法的选择应该根据外派期限而有所变化。

4.外派的成本

Shehzad报告说一名美国外派人员在东京和爱尔兰的成本分别是其在国内成本的6倍和3倍。2因此,一项外派任命的成本大约是每年30万-50万美元。随着国际竞争的日益加剧,大量的跨国公司开始削减外派人员的成本。不同的外派薪酬方法的成本是不同的。跨国公司在选择外派薪酬的方法时应该将成本作为一个考虑因素。图1表明了在选择外派人员薪酬方法时,跨国公司需要考虑的因素。

跨国公司在为外派人员选择适当的外派人员薪酬方法的时候,首先需要充分了解各种主要的外派人员薪酬方法的内涵和优缺点,然后再对选择外派人员薪酬方法时需要考虑的各个因素进行认真地分析,包括分析跨国公司的发展战略、外派人员的类型和国际人力资源管理的导向以及外派任期和外派地点等因素。上述各个因素有时是互相冲突的,这就要求跨国公司在选择外派人员薪酬方法时,努力平衡一系列常常相互冲突的因素,进而选择出适当的既经济又有效的外派人员薪酬方法。

参考文献:

[1]Reynolds,C.,Compensation of overseas personnel. In J. J. Famularo(ed.) ,Handbook of human resources administration,New York:Mc Graw - Hill,1986.

[1]Gaston,J. F. and Napier J.,“Compensating expatriates for the cost ofliving abroad”,National Industrial Conference Board Studies in LaborStatistics,14 /1955.

重要提示:转载本站信息须注明来源:985论文网,具体权责及声明请参阅网站声明。

阅读提示:请自行判断信息的真实性及观点的正误,本站概不负责。

论文服务

专科论文咨询

专科论文咨询