mba毕业论文:酒店内部控制存在的问题与优化策略

来源:985论文网 添加时间:2020-08-16 10:26

摘 要

在现代化企业管理中,内部控制是在一定的环境下,组织为了提高经营效率、充分有效地获得和使用各种资源,达到既定管理目标,而在单位内部实施的各种制约和调节的组织、计划、程序和方法。在竞争日益激烈的市场经济环境中,企业面临着不同种类的风险,内部控制作为现代化企业管理的一种重要手段,在防范经营风险与财务风险的过程中具有重要的作用。目前,我国企业内部控制制度建设水平参差不齐,由于上市公司必须披露内部控制审计报告,因此我国上市公司在内部控制制度建设方面取得一定成效,但在非上市企业中,内部控制建设仍然存在一些空白与不足。本文以 K 酒店为研究对象,基于内部控制框架 COSO 五要素对该企业的内部控制状况展开研究。首先以内部控制五要素为出发点,结合深度访谈对 K 酒店内部控制现状进行描述和总结;然后对 K酒店员工进行问卷调查,通过数据统计,分析 K 酒店内部控制的执行情况;在前述资料的基础上,运用内部控制穿行测试与内部控制审计方法发现该酒店内部控制工作中存在的问题;针对存在的问题,在人力资源政策改进、风险管理建设、信息系统完善等方面提出优化策略,完善 K 酒店内部控制体系。

关键词: 酒店;内部控制;COSO;风险管理。

Abstract

In modern enterprise management, internal control refers to the organization, plan, procedure and method of internal control and adjustment implemented by an organization in a certain environment in order to improve operating efficiency, fully and effectively obtain and use various resources and achieve the established management objectives. In the market economy environment with increasingly fierce competition, enterprises are facing different kinds of risks. Internal control, as an important means of modern enterprise management, plays an important role in preventing operational and financial risks. At present, the level of internal control system construction of Chinese enterprises is uneven. As listed companies have to disclose the internal control audit report, listed companies in China have achieved certain results in the internal control system construction, but there are still some gaps and deficiencies in the internal control construction of unlisted enterprises.This paper takes K hotel as the research object and studies the internal control status of the enterprise based on the five elements of the internal control framework COSO. Then conduct a questionnaire survey on the staff of K hotel and analyze the implementation of the internal control of K hotel through data statistics; On the basis of the above data, the problems existing in the internal control work of the hotel are found by using the internal control through test and internal control audit method; And in view of the existing problems, put forward optimization strategies in the human resources policy improvement, risk management construction, information system improvement andother aspects, improve the K hotel internal control system.

Keywords: Hotel; Internal control; COSO; Risk management。

第 1 章 绪论。

1.1、 研究背景及意义。

1.1.1、 研究背景。

随着我国经济的发展,第三产业在 GDP 中所占比重日益提高,国家统计局数据显示,第三产业 GDP 贡献率从 2010 年的 39%增加到 2018 年的 61.5%。

酒店行业作为我国服务业、旅游业的重要组成部分,近年来也高速发展。随着人民物质生活水平的提高以及人民精神文化生活的日益丰富,人们对酒店行业的服务要求越来越高,进一步促进了我国酒店行业的迅速发展。截止 2017 年国内星级酒店已经达到9566 个。

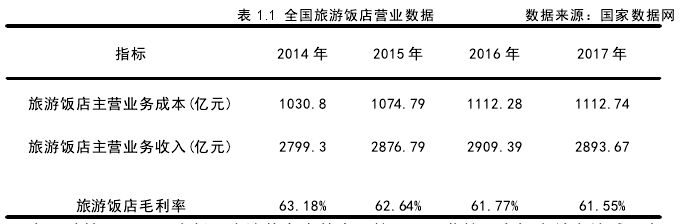

酒店行业在快速发展的同时也存在诸多问题,国家统计局数据显示,近几年酒店行业主营业务收入下降的同时,酒店行业主营业务成本却在不断上升,导致酒店行业利润逐步下降,具体数字如表 1.1 所示:

在这种情况下,酒店行业应该从自身的企业管理、运营管理上提高效率缩减成本,通过提高企业自身的管理水平和内部控制体系,在提升经济效益的同时能有效的防范企业面对的风险。

1.1.2、 研究意义。

我国企业在内部控制、内部控制审计等方面的企业管理思想和实践起步较晚,尚处于发展阶段。大多数企业不重视内部控制体系的建设,部分企业构建了初级的内部控制体系,但在实际运行过程中,由于体系漏洞或执行不力,并没有达到内部控制的目的,同时,大部分企业没有使用内部控制审计等手段对内部控制实施的有效性进行评估。

K 酒店在多年的发展过程中,已经建立了成文的内部控制制度,但是比较偏重控制活动部分,运营中出现的不少问题都表明,K 酒店尚未形成完整的内部控制体系,致使酒店成本上升、管理松弛。本文通过对 K 酒店管理层的深度访谈以及对一线运营部门员工的问卷调查,依照内部控制框架中的五因素对 K 酒店内部控制现状进行分析。然后运用内部控制审计流程分析法、穿行测试、审计抽样方法等找出 K 酒店在内部控制上存在的问题,对于企业的控制环境改善,从人力资源政策方面提出优化招募方案、加强业务培训以及员工奖惩等措施,在风险管理方面提出建设风险管理部门并完善风险评估、强化员工与管理层的风险意识等措施,在控制活动方面提出利用信息系统完善相关模块来减少控制失效等措施,在信息沟通方面提出提高纵横向沟通效率与加强外部信息获取,在监督方面提出合理设置监督岗位与提高管理层重视程度等。通过这些举措,提高 K 酒店内部控制体系的完善性和有效性,进而提高酒店的经济效益和整体管理水平。

1.2、 国内外研究现状。

1.2.1、 国外研究现状。

国外学者对内部控制研究开始比较早,大多是从内部控制整合框架五大要素出发展开研究,之后随着 SOX 法案的颁布将研究重点发展为内部控制框架与风险管理相结合阶段,形成比较完善的理论体系。

Robert E(1982)通过研究审计人员的经验、职业素质是否对内部控制成效造成影响因素,认为审计人员的经验与职业素质对内部控制成效造成的影响为正相关,但是影响的关系不具有明显性[1]。

1992 年 9 月,美国反虚假财务报告委员会下属的发起人委员会1发布《内部控制整合框架》,简称 COSO 报告。《内部控制整合框架》在内部控制理论研究上具有重要的意义,是迄今对内部控制较为全面的描述之一[2]。

Maijoor S.(2000)主要对内部审计监督和企业治理进行研究,他将内部控制的研究分为审计学视觉、经济学视觉、组织理论视觉三个部分[3]。

Denise Skinner, Laura F. Spira(2003)发现强化内部控制的内部环境,特别是在员工对待内部控制态度、认知以及参与度方面的加强,可以使得内部控制在外部环境中减少部分风险的影响[4]。

Patterson, Evelyn R., Smith, J. Reed (2007) 指出在萨奥法案颁布后,上市公司管理层会加强对企业自身的内部控制规范的重视,同样外部审计师也会加强自身的职业素养和判断,更加客观中肯的评价企业内部控制信息的披露,使得上市公司的会计信息质量和内部控制信息披露等更加真实[5]。

Zauwiyah Ahmad, Mariati Norhashim(2008)运用问卷调查的方式以一家公司为研究对象,主要研究控制环境对该企业员工产生的舞弊态度是否有影响,研究发现为了防范员工的舞弊行为发生应该企业加强对控制环境的重视程度[6]。

Giriunas L,Giriuniene G(2010)认为高效率的企业管理在竞争激烈的条件下,对单位组织来说是不可或缺的要素。而高效率的现代化企业管理需要建设一个完善的内部控制体系,内部控制是企业管理的一种手段与工具。作者强调了内部控制的作用对企业管理有较大影响[7]。

David (2010)通过研究内部审计人员的职业判断与内部控制环境评价的关系,认为内部审计人员在实施具体审计业务过程中根据其专业知识和工作经验会影响对内部控制环境的判断,内部控制环境本身的复杂性、特殊性也对内部审计人员的职业判断有影响[8]。

Yang HJ(2012)指出企业管理信息现代化的背景下,加强信息系统的建设,利用信息系统强大的功能对内部控制的风险管理方面所存在的问题会有所的优化。提出强化信息管理系统建设,设立一套比较完善的风险管理体系,有利于解决风险管理内部控制问题[9]。

Zabihollah Rezee 等(2012)通过研究萨奥法案对企业的影响并对比相关试验数据,认为企业应该对大众披露内部控制信息以便公众监督,这样可以增强和确保企业财务信息的真实性可靠性[10]。

Musgray , Jeffrey L.(2015)指出内部控制具有全面性原则,体现在内部控制贯穿企业整个经营管理活动环节从政策的制定到执行到监督各个流程,并且认为组织单位的战略目标实现、决策的制定、提高企业经济效益和保护企业财产都可以通过内部控制制度来实现[11]。

国外学者对内部控制研究已经形成了比较完善的内部控制理论体系,大部分的研究是在 COSO 报告五要素的理论基础之上继续延伸和发展,随着安然公司的丑闻爆发,萨奥法案的颁布将内部控制的重心逐渐转变为风险管理方向。现在的研究方向已经将普适的 COSO 报告和风险管理作为为内部控制研究的核心。

1.2.2、 国内研究现状。

我国学者对于内部控制的研究大多数是基于国外内部控制理论和方法,结合我国企业的实际情况展开。伴随着国内对内部控制研究的不断深入,近年来我国的内部控制理论体系也逐步发展。2008 年 5 月,《企业内部控制基本规范》的出台使内部控制的规则和做法得到统一和协调,这标志着我国的内部控制进入全面发展时期[12]。随后国内也有了丰硕的内部控制研究成果。

杨玉凤(2009)指出,为了保证上市公司对证券市场的健康良好运行提供可靠的、必要的信息支持和内部控制信息的产权外部性和准公共物品的特性,使得上市公司在内部控制信息披露的过程中存在政府介入,同时政府要求上市公司必须对内部控制信息作出披露,是强制性的[13]。

于而立(2010)分析了内部控制环境和内部控制的模式,认为内部控制环境可以在广义上是由内部环境与外部环境组成,内部控制模式是由“软”控制和“硬”控制组成,控制环境也可以随着控制模式分为“软”环境和“硬”环境[14]。

谢晓燕(2010)对内部控制体系在狭义概念与广义概念中提出了新的理解并界定两者的概念。狭义的内部控制是指在财务报告及相关信息方面实施内部控制保证其真实性、合理性,广义的内部控制是在企业经营管理合法合规方面、资产安全方面、财务报告真实合理性方面、实现发展战略和提高经营效率效果为目标,由企业董事会到全体员工实施并实现控制目标[15]。

陈耀敏(2011)以我国部分上市的大中型企业为研究对象,指出这些企业内部控制中定位不明确、内部控制五要素不全面等方面容易出现的问题[16]。

赵攀(2012)认为企业应该在符合自身情况上建立可以良好执行的内部控制管理体系,同时需要内部控制制度在设计时要有实际可操作性和不停完善控制活动环节[17]。

罗怀敬(2013)将全面风险管理理论与内部控制理论相融合,并指出内部控制与风险管理的目标是一直的,但是这两者的侧重有所不同。在实践中融合两者理论是是现代企业管理的一种趋势[18]。

陈欣(2015)以 XY 光伏企业为研究对象,结合企业内部控制基本规范并从COSO内部控制五要素出发,对企业展开了内部控制研究,发现 XY 公司在内部控制建设上仍然存在一定的问题,并对存在的问题提出优化措施[19]。

梅淑先,曾炜,李弘知(2015)对我国酒店类企业进行分析,梳理酒店企业的内部控制问题和成因,酒店类企业内部控制问题主要在内部控制体系理解上有偏差、高层的风险意识比较薄弱、监督不到位和内部控制框架不够全面[20]。

张红艳(2016)认为我国酒店行业开展内部控制活动时间较短,酒店类企业的内部控制从管理层意识层面到内部控制制度建设、设计、执行方面都可能存在或多或少的缺陷[21]。

陈军梅(2017)在对我国上市公司内部控制信息披露方面,分别从企业内部自身、外部监管与相关利益人三个层次提出改善的对策和建议[22]。

甘可欣(2018)以酒店为研究对象结合内部控制五要素,认为建设较完善的内部控制制度和体系有利于实现真正的高效科学的酒店企业管理,可以保持行业的竞争力达到组织目标[23]。

王忠鑫(2019)指出在完善内部控制体系时需要充分重视内部控制信息系统的建设与完善,并且信息化内部控制是动态的过程,要及时随公司内外环境的变化合理更新完善[24]。

卢惠茹(2020)研究内部控制环境要素从人力资源管理的角度出发,认为科学的、高效的人力资源管理,可以对企业内部控制环境的有效性产生支撑作用,对企业的长期稳健发展也具有根本性的优化作用[25]。

重要提示:转载本站信息须注明来源:985论文网,具体权责及声明请参阅网站声明。

阅读提示:请自行判断信息的真实性及观点的正误,本站概不负责。

论文服务

专科论文咨询

专科论文咨询