��ҵ����PPP��Ŀȫ���̷��չ���̽��

ժ Ҫ

��������������ʱ�����ģʽ��PPP��ָ������˽����֮֯�䣬�Թ�ͬ������������л�����ʩ��Ŀ���ṩij�ֹ�����ƷΪĿ�ģ���������˽����֯������ӪȨ���Դ�Ϊ�����γɵĺ�����ϵ������˫��ͨ��ǩ��������Ӫ��ͬ���涨�˴˵�Ȩ��������PPP ģʽ��������˽�˲����������Ŀ�Ļ�����SPV���������� SPV ͨ��ǩ��������Ӫ��ͬ������Լ��ϵ���� SPV ȫ�渺����Ŀ����ơ����ʡ��������Ӫ����ȥ�ط������ڻ�����ʩ����������������ͳ�����ʷ�ʽ����滮�����졢���ʺ��г������ȶ��ķ��գ��������������ṩ"���Ա���",�������ʷ�ʽ�����пɳ����ԡ��ƹ� PPP ģʽ�������۲���ļ������£�����һ����۲�������Ʊ����Գ�����Ч���ƶ�Ͷ�������Ƹĸ����ط�������ծ����գ�ת�乫����Ʒ�Ĺ������ơ��ھ����³�̬�£���ﴫͳ����Ŀ����ģʽ��������ʽ���롢��������ƥ�����������ģʽ��Ϊ���÷�չ�ı�ȻҪ���ڲ�Զ�Ľ���������������ʱ�������ģ�ͽ���ӭ������ķ�չ�ռ䣬Ϊ����ʱ����빫��������ʩ�����ṩ���ӱ�ݵ�ͨ������һ��Ӫ���ƵĴ�����ٽ��ط�����ƽ̨������ģʽ�еĵ�λǰ��һ��Ծ��Ϊ�ط�����������Ŀ������ģʽ������һ���̵��У����н����µ��������ٲ�С����ս����֮��ǰ����Ŀ�����������ݵĽ�ɫ�ͻᷢ�������Ա仯�����������ʷ�ʽ�������ʽ���Դ�����տ��Ƽ����������档PPP ģʽ�ı�������������ҵ����������������Ŀ�γ��л��ĺ������ˣ�ʵ������������ʱ��Ĺ�Ӯ����ǰ����������������ػ���ط�ծ���ƶ����ͳ���Ϊ PPP �춨�����Ļ��������ִ������ƶȵ�������Ϊ PPP �ṩ���õ��ƶȱ��ϣ�PPP ����Ϊȫ����ʽ�����Ͷ�ʻ�������Ϊ��ҵ�������Ե����ʳ����ʲ���PPP �������еĻ�����Ŀ��������ȫ�еķ��չ���������ԶӰ�죬Ҳ�����еľ�Ӫ��չ����һϵ�е��ش������

�������»��ڴˣ����� PPP ��Ŀ���ʵ��ص㣬����������ͨ������������ƣ������ҵ���� PPP ��Ŀ�ķ���������ҵ���з��չ���Ϊ���㣬һ����Ŀ��ȫ�������ڷ�Ϊ����Σ�ǰ��������Ͷ�ꡢ���ʡ����衢��Ӫ��ӵ�У���������ת�û��ƽ����� PPP ģʽ�£����еķ��տ��ƺ���������Ŀȫ�������ڽ��и��ǣ�ȫ��λ�IJ�����Ŀ�Ľ��衢��Ӫ���ƽ����������εķ������ؽ���ȫ��������أ�������ϸ�ڶ����봫ͳ���з��չ������С�PPP ��Ŀ�����Σ���ҵ���оͿ���ǩ����ֺ�ͬ�����������������ͨ����е���Ϣ���Գ�����

��������ǩ�����ɺ�ͬ�ķ�ʽ�����ս��з�ɢ����Ŀ�����е��ʺ������ķ��գ���Ч�ķ�ֹ�˷��մ������⡣ͬʱ����Ҳ�����������ƣ�����ǿ��ľ���������ȷ�Ŵ��ʽ���յ㡣������Ƴ���ϸ���������ʽṹ������Ŀ������ɺ��Ӫ������ʣ�������ʽ�Ϊ��һ������Դ��һ���Ե��������ɵط����������е������ò��������������Ժ�������ֵ���ۣ��������ܸ��õ��ڷ��տ�������ɻ����������������ҵ���з������յ���ؽ��飬��̩�������س���ˮ��Դ�ۺ�������ĿΪ������������ҵ������ʵ�ʲ��� PPP ��Ŀ�����еķ���ʽ����չ�����ϣ����ש����ͬ�ƶ� PPP ��Ŀ����ģʽ���ҹ����о�����չ��

�����ؼ��ʣ�PPP ��Ŀ����ҵ���У����չ���

�� 1 �� ����

����1.1 �о����������塣

����1.1.1 �������

�����������ҹ�����������ʩ�����ʽ�IJ���Ͷ�룬������ʩ����IJ����ӿ졣

������ͳ�ĵط�����ƽ̨��������ģʽ�Ѿ��������㹫��������ʩ����ľ��ʽ����ط������IJ���ѹ����������˽����֯���������ʽ�PPP ģʽ��������������Ľ���������������⡣

����"��˽�ϻ���"��Public Private Partnerships,���Ϊ PPP������ָ��������ͨ����˽�˲��Ž�������ϵ���ṩ������Ʒ������һ�ַ�ʽ[1].����Ժ����"��һ���ؿ���Ŀ������������չ�������ʷ�ʽ"�ľ����� 2004 ��ġ�����Ժ����Ͷ�����Ƹĸ�ľ������б���ȷ���������Ͷ������������ʱ��ķſ���PPP ����ģʽ�����Ź���������ʩ����Ѹ�ٷ�չ�������������������ҹ�������ͻ�����ʩ�������ǰ�����ǵط��������������ز�������ķ�ʽȴ����Ϊ�̣���ͳ�ĵط���������ģʽ�ײ��ٳ����Ŵ��̼�����·Ҳ��֤���Ż������������ϣ��ͨ����������ʱ��������Щ���⡣����һ�����£�PPP ģʽ�����ܵ����������ӡ�2014�����������������ƹ� PPP ��Ŀ�����߽�����̨������������ʱ��������ij�����PPP ģʽ���й������˸��ٷ�չ�ڡ��ݲ��㣬2016 �� PPP ģʽ�µ���������ɴﵽ 2.4 ����Ԫ��δ�� 10 ���ҹ� PPP �г������� 10 ����Ԫ��

���������ʷ��棬PPP ��һ�����͵���Ŀ���ʷ�ʽ��������Ŀ��Ԥ�����桢�ʲ�����״�����������ʣ���˽˫����Ȩ���ϵ��ȷ����ȷ���Է��ռ�����������˽���ʱ���������б��ϣ�������Ͷ�ʻ�����������ߡ�

������ʵ����������PPP ģʽ��ô������쵼�㵽�ط��������ձ�֧�֡�ʮ�˽�����ȫ�ᡶ������Ҫ��"��������ʱ�ͨ��������Ӫ�ȷ�ʽ������л�����ʩͶ�ʺ���Ӫ",2013 ����������йز�ί�����ж������ƶȡ���������Ŀ�������ƽ������������Ĺ淶�����ָ�ϡ���ͬ��������Ŀ�ɹ��������й����⡣2014 �� 12 �²����������� 30 �� PPP ����ʾ����Ŀ���������������ṩ���ʵĹ������������ۺ�������Ŀ���ڳɹ���Χ��

����PPP ��Ŀ�������ʽ���������PPP ��Ŀ�����Դ�ͳ����ҵ���д���Ϊ����Ҫ�����ʷ�ʽ��������ҵ���н��д������Ҫ���ߵ�ѺƷ����ѺƷ����ӵ�нϸ���������ҵ�������⽫�ܴ�̶��ϼӴ���ҵ�ĸ�ծˮƽ���ӳ���ծ���ޡ���խ������������ʹ�ü�ʹ���������ϳ�̨ PPP ��Ŀ�������ߵ�ǰ���£����տ���������Ȼ��Ϊ��ҵ���п��ǵ���Ҫ���أ���Ϊ������֮�ء����������б������ʽ�ṹ����ҵ������Ҫ���� PPP ��Ŀ���������ƽ�������������������յ��ػ��ơ���ҵ���п���ͨ�����ںͳ��ڴ���Լ����ڡ����ڴ��ĵ���ʱ�䲻ͬ���������Ե��䣬ͨ��ʱ������������ PPP ��Ŀ��Ͷ���ʣ�������Ҫ���ں�۾�����ʽ�ͻ������ߵȲ����ǰ�ᣬ����г���������������������������Է��վ�����ü���ˡ�PPP��Ŀ��Ҫ�����������Լ������ڽϳ����������е�Ͷ�ʻ�����Ҳ��Խϳ��������ҵ���е������Է������Ǻϣ�ʹ������Ͷ�ʺ� PPP ��Ŀ���ʲ���һ����ì�ܡ�֮ǰ����������һ��Ϊ��������ߵط�����������ƽ̨���Եط�����������Ϊ�����ƣ�������Դ��Ϊ�ȶ���������С�������ڵ�����������ʱ�����ģʽû�еط����������ص�Ѻ���������������Բ������붵�ס�����Ŀǰ PPP ��Ŀ���������嶼���´����Ĺ�˾�������ڶ࣬�ڲ���ϵ���۸��ӣ�����������Ŀ���и��Զ��صķ��ջ��ƣ���ҵ����֮ǰ�ķ��շ�����ϵ�Ͳ������ã����ȫ�µķ��շ�����ϵҲ��һ���µ���ս����ˣ���ҵ���в��� PPP ��Ŀ��������Ҫҵ���ϵĴ��£�����Ҫ������ҵ��Χ����������������ͬʱ����ȫ����չ���ˮƽ��

����1.1.2 �о����塣

����PPP ��Ŀ����Ͷ�ʾ������ʷ����У����в��� PPP ��Ŀ�����ѳ�Ϊ��Ȼ���ơ�PPP ��Ŀ�������������Ӫ���ƽ����������ڽ�������������һ����ѧ�Ĺ���ϵͳ�������ζ��������÷�أ�һ���ε�ʧ��ֱ��Ӱ�쵽��һ�ε���Ŀ���С�Ŀǰ��������� PPP ��Ŀ���о�����������������Ͷ���ߵķ��շ��أ���������ҵ���нǶȣ������������ٷ��յ��о���Խ��١���ҵ���в��� PPP ��Ŀ��û�����Զ����ƣ������뷽���÷��չ�����ԭ���봫ͳ������ƽ̨�������ܴ�����ԭ�еĴ����������������Ӧ��������Ҫ���µ��������Ʒ������ʽ��

����ͬʱ PPP ��Ŀ�봫ͳ��Ͷ������Ŀ��ͬ��Ͷ�������������ڳ����ʽ��ϴ�ȱ����������ѺƷ�ĵ������еף�����Ŀ�ijﱸ�ڡ��������Լ���Ӫ���ڶ�����ֲ�ͬ�̶ȵķ���״��������������Ŀ�Ľ��衢��Ӫ���ƽ������ӽΣ�ijһ���γ������⣬����Ӱ������ϵͳ������״������ˣ���ҵ�����ڽ��� PPP ��Ŀ֮ǰ����Ҫ�����һȫ�µ�����ģʽ�ƶ����շ�����ϵ��ǿ�������ķ��ʵ������ȡ��ͬ��ʩ���з��շ�ɢ����ǿ�ʽ������Բ��������õķ��նԳ���ơ��⽫�����������������������ܹ��� PPP ��ĿͶ���ʻ��ռ��һϯ֮�ز����л�����ǰ��ͻ�����

������ҵ����ȫ��λ��ȫ���ǵķ��շ�����ϵ������ PPP ��Ŀ֮�ϣ���ʵ���뵽��Ŀ��Ӫ�ĸ������ڣ��������е����ϵ����Բ�ͬ���ƶ���֮��Ӧ�ķ��շ��ػ��ƣ����ಹ�䡢�ศ��ɡ�������������ʱ�����ģʽ���е�ȫ���������ڣ���ҵ���й�ע��չ�ĸ������ڣ�ȫ��λ�����Ρ���Ԫ���ķ�ػ��ƽ���Ŀ�ĸ������л��Ľ��������������һ�����塣���������ڻ���ط�������һ���Ը�ծѹ����������������ʱ�����ж��ں��г��ڴ�����ƽ�⣬������Ŀ��ΥԼ���գ�������Ч�ٽ�����������ʩ��Ŀ��˳�����ɡ���˶��ڴ���ҵ���нǶȳ����� PPP ��Ŀ���շ�����ϵ�о������ȫ�µķ��շ��ػ��ƣ��� PPP ��Ŀȫ���������ڸ������ڽ��з��հѿأ���������ķ��շ��ش�ʩ����֮��Ч�ķ���ֶΣ����н�ǿ����ʵ���塣

����1.2 ����������

����1.2.1 ���� PPP ��Ŀ���о�������

����PPP ��Ӣ�����������������������õ��˹㷺Ӧ�á������϶� PPP û��ͳһ�Ķ��壬�������·�����ڹ�ʶ��PPP ���ں�������˽Ӫ��ҵ���߸������ƣ���ַ��Ӹ��Լ�ֵ�Ļ����Ͻ��������ġ��������ĺ�۵��ء�������Ρ��滮����ͬ˽Ӫ��ҵ���ʽ�Ͷ�롢����֧�֡���ҵ�ҵ�ð�պʹ��¾����л��ںϣ�������Ч���ã�����Ŀ�Ľ�����Ӫ�ڸ����������������������ල���Ϸ�չ��˽Ӫ��ģʽ[2].

�����ֿ�����ࣨ2014��������ڻ�����ʩ�гɹ����� PPP ģʽ�����߱��ϴ�ʩ��

������ϼ���������������壨2009��ͨ�����ܷ����й� PPP ��Ŀʧ�ܻ��������İ�����������������ʹ��Щ��Ŀʧ�ܻ�����������Ҫ�������أ��������ɱ�����ա�����������ա����ξ���ʧ��/�߳����ա����η��Է��ա��������÷��ա����ɿ������ա����ʷ��ա��г����治����գ����������ԭ������ڹ��ɽ������������

��������ƽ�������壨2006�����о�ּ��ͻ�����չ����Ĺؼ����ڽ����շ�ɢ����Ŀ��ȫ���������ڣ�ͬʱΪ�˽��������ź�˽�˲���֮�䣬�������÷��ձ������Ѷȡ�

������ PPP ��Ŀ���շ��仮��Ϊ�����Σ�һ�dz����Σ�����ȫ�����Σ����Ǹ��ٺ��ٷ����[5].Ronsen��2005�����о������ʾ��Ҫ���÷��չ��������밴����������ԭ��� PPP ��Ŀ���ս������ã���һ���յķ�����Ҫ�����ڽ��ͷ��շ����Ŀ����ԣ���ʹ�������գ���һ���䷽��Ҳ�ܹ�ʹ����ɵ���ʧ������С�����Ҹ����ճе�������������ģ�����ҪΪ�Է��ijе��ķ���֧���ɱ����ڶ�����PPP ��Ŀȫ���������ڣ���Ŀ���յķ��䷽����һ�����ٷ��ճе�������������Ծ�Ӫ�����ã������ܹ�������������������֮�£���Ŀ�ijɹ���Դ�ڸ���̤ʵ�Ĺ���[6].HM��2008����Ӣ��Ϊ���������о�����Ŀ�������зֶδ�������Ϊ�ʺ�PFI ģʽ�ĺͲ��ʺ� PFI ģʽ����Ŀ����ǰ��Ŀ���������У��ҳ��ʺ� PFI ģʽ����Ŀ�������Ԥ��������ͬʱҪ��֤���ʺϵIJ������㹻��Ԥ��ӯ�ࡣ����Ŀ���ô���У��������Ƿdz���Ҫ����ɲ��֣���Ҫ�������������������ɹ�������Ҫ������Ŀ��������ֵ���۽���ͷ���Ԥ��[7].Schmidt��2008����Ϊ����֮��Ĺ�ͨ��Э���dz���Ҫ��Ӧ�ü�ǿ��˽������ĶԻ������ü������ƣ��γɲ���֮������Ի�����������Ϣ���Գ����������Ч�ʣ�������շ���[8].���¡���������2014���� PPP �����İ��������ó��� PPP ��ĿͶ�ʽ����������������뷽�ڶ࣬��ƽ�Ϊ���ӣ�Ҫ��ƽ������������������ǿ�ķ�����ʶ������ĿӪ�����ص��ע������Ӫ������ܣ���ҵ���з��ɲ���Ҫȫ��λ��������Ŀ��Ӫ�ڼ�DZ�ڵķ��ն���ҵ���п��ܲ�����Ӱ�죻���ض������������趨�ط���������ʵ����Լ����������ȷ��������"�º���"����Ը�ͳ�������������ѡ����зḻ��Ŀ�������顢�ʽ�ʵ���ۺ����Ŀ���壬�Լ����������������ص���Ŀ[9].

����1.2.2 ������ҵ���� PPP ��Ŀ���չ������о�������

����PPP ��Ŀ��Ҫ���ʽ�����ҵ���д�����Ϊ��Ҫ���������������ж���Ŀ����������Ȩ������Ȩ���ޣ�������ԴҲֻ��������Ŀ��δ��ʱ������棬����ڴ�ͳ�е�Ѻ�����Ѻ������е����Ĵ��ʽ����Ҫ��ܶࡣ�ǵ��죬���ٲ������곽��2015����Ϊ PPP ��Ŀ����Ͷ�ʹ�ģ���뷽�ڶ�ͺ�ͬ���ӵ��ص㣬����Ŀ����ģʽ�£�����Ϊ���ṩ������Ȩ����ʱ�����ٺܶ���ա�

����Ϊ�˽Ϻõع�����Щ���գ����б�������ʶ����յ������������ܷ��ջ� PPP��Ŀ����Ĺؼ��������������ա������ڲ����պ���Ŀ�������ա���֣�2000�������˹���������ʩ������Ŀ�Ĵ�����գ������ʽ���Դ��Χ�㡢�����ڳ���������Դ�Լ����г�Ӱ��������[11].����ǿ��2015����Ϊ���� PPP ��Ŀ���������Խ��������������߲��ϳ�̨�������ǻ�����Դ���⣬���������Խ�����ҵ���в��� PPP ��ĿҪ���ǵ���Ҫ����[12].���꣨2007���Ƚ��� PPP ��ĿͶ���봫ͳ����ҵ��Ĺ�ϵ��ָ����Ŀ���ʴ���ķ������������ԣ����������ߡ�ͨ�����͡����������������ʺͻ�������ֱ��Ӱ����Ŀ�ijɰܣ����ҵó��������ݺ�ͬ��������Ŀ���չ���������Ҫ���뾲����2015�� ��Ϊ�����ڴ�����չ PPP ��Ŀ��ͬʱ������ǿ������ʶ����ǿ���չ����������Ŵ��ʲ���ȫ�� PPP ��Ŀ�Ľ������С���ҵ����Ӧ���� PPP ��Ŀ���ռ��Ϳ�����ϵ�����������Ŀ�Ŀ����ԺͺϷ��ԣ�����Ŀ����ϣ��ص�ѡ����н�ͨ����ˮ�����۵���������ȶ�����Ŀ���ʵ������������շ��硢��̬����������Ŀ[14].��������2011������Ϊ����������Ŀ���������ٵķ��գ���Ҫ������ͨ�����ͷ��ա����ʷ��գ�������ԵĴ�Ҫ������Ҫ������㲻��ת�Ʒ��ա��ɱ���֧���ա����ʷ��ա��а�������Ŀ��˾�Ʋ����ա�������������Ӫҵ�����治����յ�[15].�ݽ��������࣬�����أ�2015����Ϊ���� PPP ��Ŀ���ֽ������ܵõ������Եı��ϣ���ʹ��Ŀ����ز�۵�������֣������ҵ���еIJ�����պ��������кܴ�ͬ������Ϊ���÷��ա������Է��պ����ʷ���[16].��������2009��ָ�������д��������ٵ��ⲿ������Ҫ���������������ա����߱䶯���ա�����ִ�������ա��������ŷ��ա��ʽ���;���պͷ��ɷ��գ��ڲ����հ����������պ�������[17].Darrin Grimsey�ȣ�2002����Ϊ����������Ŀ�����еķ���Ҳ�����սλ���[18].Ҷ���d�ȣ�2010����Ϊ���б����Ҫ�������ڲ��������գ����ʽζ���Ŀ��Ҫָ������Ԥ��Ͷ���Ŀ�Ϲ������۲����������պ������ջش���ķ���[19].��������2009����ָ����������Ȼ���������չ������Ŷ���Ŀ����ķ��ս��з������ƶ�Ԥ����ʩ�������ڴ�����Ϣ���ԳƵ�״������ȫ��������Ϣ����ʹ����ʶ�����������ơ������ȴ��ڲ��㣬�ؼ�������Ҫ����Ͷ�ʻر��ʡ�������ɱ��ı����Լ�Ͷ���ܶ�[20].�²���2006�������Ŀ����˵�����״���Լ������˵ĵ�������Ҳ�����д������ٵķ���[21].��ΰ�����С�³������2014���Ա������� 4 ������ĿΪ������ʾ���Խ��� PPP ����Ϊ��ȥ�ĸ��ṩ�ۺ���Ͷ�з���[22].�ų̣�2014����ũ���е�������������ũ�������ʩ��������в��� PPP ģʽ����˽���[23].���λ���2015����Ϊ�ڵ�ǰ�������£���ҵ����Ӧ��������������ս������֤����PPP �����Ļ�����һ����ҵ����Ӧ�����µ���Ŀ�����������ھ��ص����ʿͻ����ƽ����ͳ����衣���Ǵ���ҵ������Ʒ�֣����� PPP ��Ŀ��ȫ���̣�������ϴ��ȷ�ʽ����ͻ������dz�����ô�ͳ�Ĺ���ҵ������������������Ͷ�С���ש���еȹ��ʽ��ڻ����ĺ����з����̻������ǽ�����ҵ�����������չ��������ƣ����ع�ע��ǰ��鼰��������Ȼ��ڣ����ø�����Դ����ͬ�滮��� PPP��Ŀ����Ϊ�ۺϽ��ڷ�����[24].�����2015�������ҵ����Ӧ���Ӱ�����Ŀ��ʵ���Ծ�Ӫ���գ�ѡ��ʵ����ǿ����ҵ���������������ƹ��̷��չ�����ǿ��רҵ�˲Ŷ��齨���ĸ���������������[25].

����1.2.3 �������ۡ�

����Ŀǰѧ���Ƕ� PPP ģʽ���о���Ҫ������ PPP ��Ŀ�������շֵ����Ƶ����⣬����ҵ���л��������ڻ����� PPP ��Ŀ�в���ķ�ʽ�����չ��������о����١�PPP��Ŀ������������˽��Ͷ�ʣ�����֮��ĺ�����ϵ�����������ж������ŷ��շֵ������⡣PPP ��Ŀ��������ʼ���Ǹ���ר�ҵ��о����������� PPP ��Ŀ�����У�������ȻԸ�⽫����ķ���ת��˽����֯����˽Ӫ��ҵΪ��ȡ���������ҲԸ��е���Ӧ�ķ��ա����ǣ���һ���������ȵģ�����ijһ�ȣ�˽����ҵ�������е���������Ŀ���յ�ʧ�ܡ��������������˽����ҵ�е��ķ��չ�С�����ܲ���������������棬Ҳ�����Ͷ�ʣ�ת��Ͷ��������ߵ���Ŀ�����Ľ�������ѧ�����о��Ļ����ϣ�������������ʱ�������Ŀ��ȫ�������ڷ�Ϊ����Σ�ǰ��������Ͷ�ꡢ���ʡ����衢��Ӫ��ӵ�У���������ת�û��ƽ���ʶ���ÿһ�ο��ܴ��ڵķ��գ��������������⣬����ϰ��������������ն�����ҵ���е�Ӱ��̶ȼ������ռ�����ϵ���Ӷ��ܽ�����������Ч���Ʒ��ա�

����1.3 ��������������

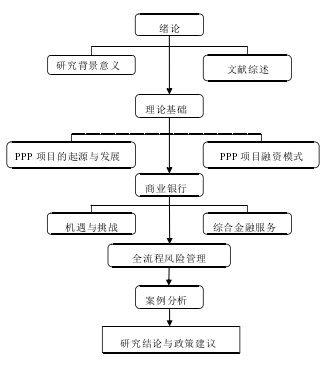

�������Ĺ���Ϊ�����½ڡ���һ�����ۡ�����ѡ��ı������о����塢���������PPP ��Ŀ���ռ���ҵ���� PPP ��Ŀ���չ����о��������о�������ȷ���о����ݺ���Ҫ���µ㡣�ڶ������ۻ������� PPP ��Ŀ���������������ӹ����� PPP ��Ŀ��չ��״���ҹ����Ͱ��������������� PPP ��Ŀ�ƹ���������� PPP ��Ŀ���ʵ��ص㣬�빫˾���ʵ��������ƽ��в�������������ҵ���� PPP ��Ŀ���ۺϽ��ڷ�����ơ�

����PPP ��Ŀ�Ŀ��ٷ�չ������ҵ������˵���ǻ���������ս����Բ�ͬ�ķ�������Լ�PPP ��Ŀ�IJ�ͬ�Σ�������ҵ���п��ṩ�Ķ�Ʒ�ַ���ʽ������� PPP ��Ŀ���ۺϽ��ڷ�������������ҵ���� PPP ��Ŀ��ȫ���̷��չ����������з��չ������ӽdz�������� PPP ��Ŀ��ͬ��Ӫ�εķ����������ӷ���ʶ�𡢷������������ռ�⼰���տ����ĸ�����̽����ҵ����ȫ���̷��չ���ģʽ���������շ���������������̩�������س���ˮ��Դ�ۺ�������Ŀ��������̩�������س���ˮ��Դ�ۺ�������ĿΪ��������Ƹ���Ŀ���ۺϽ��ڷ�������ȫ���̷��չ����Ƕ�ʶ����Ŀ�ķ��ղ���Ч�������������о�������չ�����ܽ�ȫ�ģ�������ҵ���� PPP ��Ŀ��ȫ���̷��չ�����������߽��顣ָ�������о��IJ��㣬���δ���о�չ����

�������ĵ���������£�

����

����1.4 ���µ㡣

�������ĵ��о�������Ҫ�����·�����д��¡�

������1����ҵ��������� PPP ��Ŀ���ٷ�չ�а����̻������½��ڲ�Ʒ��

������2��ͨ��ȫ���̷��չ�����ʹ��ҵ������ PPP ��Ŀ������������ʶ����գ���߷��շ���������

������3��ͨ��̩�������س���ˮ��Դ�ۺ�������Ŀ�ķ�������֤��ҵ�����ۺϽ��ڷ����ĺ����Լ�ȫ���̷��չ����ı�Ҫ�ԡ�

- �������Ŀ��ⱨ�淶�ļ���ʽҪ��

- ˶ʿ��ҵ���Ŀ��ⱨ�����Ҫ�Լ�

- �����������硷�еķ����а�����

- ��ҵ��ƿ��ⱨ�������ʽ������

- Ӣ�����Ŀ��ⱨ�淶�IJο�

- �Ŵ���ѧ���Ŀ��ⱨ�淶�IJο�

- ���̹���ѧλ���Ŀ��ⱨ����ôд

- дһƪ����ѧ˶ʿ���Ŀ��ⱨ��Ҫ

- Ӣ��˶ʿ���Ŀ��ⱨ��д������

- ������Դרҵ��ְ�о���д������

- ��ҵ�������Ʊ�ҵ�����Ŀ��ⱨ��

- ���̹���רҵ���ⱨ����ôд

- ������ְ�о������ⱨ��ע������

- һƪ3000�ֵIJ��������ְ�о���

- ��ҵ�������IJο�����д���ο���

- ���пͷ����ļ�Ч�����ƶȵĹ���

- ���Ժ����Ժ��н��ϵͳ�����

- ��ԭ��˾��Ч������ϵ���

- ��ԭ��˾��Ч����������״�����

- ��ԭˮ��ˮ�繤�̼��ŵļ�Ч����

- �ƶ���˾������Դ����ϵͳ�����

- ������������ҵ�ؼ��˲ű����ƶ�

- �ҾӼ�����ҵԱ����ѵ������ϵ��

- ��ҵ����PPP��Ŀȫ���̷��չ���

- ���ز���ҵ��Ŀ�������ȹ����о�

- ij�о�Ժ�з���Ŀ����ϵͳ�����

- ��ҵ��װ��ǩ������Ŀ���ȿ���

- ���ز���˾��Ŀ������Ӫ������ʩ

- S ��˾��Ŀ������Ч������״����

- D ��˾��Ŀ�ɱ�������ϵ�Ľ�����

ר��������ѯ

ר��������ѯ