【企业管理论文】预算管理系统是以加强成本预算控制和增强集中管

来源:985论文网 添加时间:2019-12-26 14:04

1 课题背景

在我国现有的市场环境中,单个煤矿(或煤矿集团)企业无法左右市场,只是市场价格的接受者,而不是决定者。 因此,在煤炭价格既定的情况下,生产成本的高低在市场中的意义就显得尤为重要。 降低煤矿原煤生产成本,提升煤矿企业风险预警能力,对于增强企业竞争能力,提高经济效益具有重要意义。在煤矿成本预算管理方面,煤炭企业都结合自身特点,不断深化管理。 但还没有形成非常适合煤炭企业特点的成熟管理系统。 另外随着集团公司规模的扩张和整合,借助信息化手段,实现集团公司对下属矿井成本预算完成情况的实时监控和管理,加强集团层面的风险预控和决策支持。

2 构建预算管理系统的主要做法

预算管理系统是以加强成本预算控制、 增强集中管控能力为目标,将成本管理与生产实际紧密结合,引用人工神经网络、作业链矩阵的定额分解模型和价值链、作业成本等技术理论,运用成本预算编制模型、作业定额分解模型、价值结算模型等,实现了预算编制的规范化、预算分解的精细化和预算执行控制的有效化。另外,借助先进的信息技术,规范数据资源和异构数据整合,实现了信息技术与现代企业管理的深度融合创新,构建了一套完整的成本预算管理体系。

2.1 建立预算管理的管理系统

企业在预算管理方面按照“纵向管控、横向协同”的原则,将公司的组织机构分为决策层、管控层和业务层三个层面。 决策层由公司领导组成,主要责任是成本预算执行情况的审议、监督、评价与考核,保证战略决策目标的实现;管控层由各专业预算职能部门组成,主要责任是预算执行过程中的监控、调整、差异分析以及相互间信息沟通与反馈,保证成本预算分解目标处于正常运行范围之内,发现偏差及时协调与平衡;业务层由分、子公司的成本预算管理部门和现场作业单位组成,以生产作业环节和岗位为控制点,按照工艺流程和生产工序建立内部责任链,以价格结算的方式进行预算控制,保证成本预算项目的执行和落实。 这样在成本预算的日常执行过程中,自上而下形成考核、监控与执行的控制体系,形成预算项目、专业目标与整体预算的保证体系,从而达到预算执行协调、有序运作的目的。

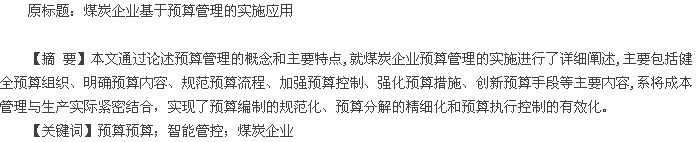

2.2 创新成本预算编制模型

建立成本预算编制模型,优化预算编制过程,保证成本预算的客观、公正。 经过研究和探讨,“人工神经网络”技术,适合从现场复杂数据样本中学习、获得变量之间的对应关系,其训练过程、反馈机制、学习方法和非线性映射处理能力,有利于煤炭企业成本预算编制的智能化,形成基于人工神经网络的成本预算编制模型。 借助信息技术实现模型的建立和转换,会大大增强成本预算编制的准确性,提高编制效率,并能实现成本预算与生产作业的紧密结合,弥补仅以成本要素编制的缺陷,保证预算指标的客观公正,为下一步预算分解、执行与控制奠定良好的基础,形成规范的成本预算编制流程(图 1)。

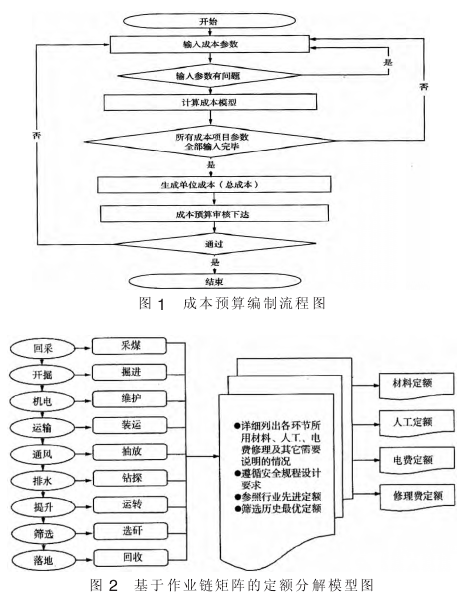

2.3 创新预算分解模型

为了提高预算分解的科学性,改变以往自上而下基于行政组织机构的分解模式,将生产作业链与成本要素有机结合,从而达到将预算目标分解至最基础的作业单元,保证了预算分解的精细化。经过研究和探讨,“作业链矩阵”由于其“两维性”和“延展性”,能够满足将成本要素以作业链的方式,分配至现场作业单元,并与作业成本法有机结合,改善成本动因,合理资源配置,从而保证预算分解的有效性(图 2)。

创新预算执行模式, 就是在企业内部引入市场化的运作机制,以成本预算目标为内部市场经济控制总量, 按照生产作业流程进行分配,将现场每一个作业环节或岗位作为市场主体,将主体的服务内容作为“商品”,将商品要消耗的成本和工资作为“价格”,为谁服务,向谁要钱,由上一环节控制下一环节,有量可计、有价可依,既能保证预算目标的落实,又实现了岗位之间的利益对称,改变传统的行政管理模式,职能部门变直接管理为制定规划、结算、监督和仲裁,保证内部市场的有效运转,在此基础上进行适时地预算控制,形成一个完整的成本预算与内部市场有机结合的管理体系。

2.5 实现成本预算的智能管控

在预算编制、预算分解和预算执行三个环节的基础上,还需要有预算控制和预算分析考核两个环节,才能从整体上实现成本的闭环管理,达到降低生产成本、提升风险预警能力、增强企业竞争力、提高经济效益的目的。上述五个环节中,无论哪个环节,都需要海量的数据处理、分析,不同环节之间还需要交换和共享大量的数据。 此外,为适应企业生产的需要,还需在预算控制之中加入柔性控制功能。 所有上述工作的完成,都离不开一个依托于现代信息技术的智能管控平台。 为此需要引用各类先进技术,提高系统的实用性,增强系统的数据处理能力,真正形成“生产链—作业链—价值链—责任链—管理链”闭环的预算管控,提高系统的智能化水平。

2.6 信息技术的应用创新

针对系统庞大、数据关系复杂和海量数据对系统运行效率、质量和安全的影响,运用工作流技术、报表设计器技术、自定义插件和函数扩展技术、浮动数据采集和个性化的用户技术,解决了流程管理、报表应用、异构数据读取、数据挖掘、归集、分析以及个性化需求等难点和关键问题,增强了系统的可扩展性与实用性;运用数据缓存管理、系统自身提供的系统集群和负载均衡功能,解决了数据库运行效率低、数据流量过大、网络负荷过重的问题;运用双机设备、防火墙与公网逻辑隔离、病毒防护措施,解决了数据安全问题。

3 总论

自预算管理系统在公司实施运行以来,取得了显着的经济效益和社会效益。 借助实施该系统,公司预算管理部门对各单位成本预算情况及时进行过程预警、动态监控、智能分析和决策支持,采取作业链优化、预算调控、资金控制和现场管理等措施,全方位、全过程、多角度进行成本控制,保证全年预算指标的完成,增强了成本的集中管控能力,成本消耗逐年降低,管理水平逐步提升,劳动效率不断提高。

重要提示:转载本站信息须注明来源:985论文网,具体权责及声明请参阅网站声明。

阅读提示:请自行判断信息的真实性及观点的正误,本站概不负责。

论文服务

专科论文咨询

专科论文咨询